Te lo prometo, no he escrito un artículo sobre el riesgo de las inversiones para asustarte.

Creo que la ignorancia nos hace más felices pero, aún así, prefiero tener conocimiento y poder tomar mejores decisiones a ser un feliz ignorante que va a la deriva.

No es el artículo más agradable de hacer ni de leer, pero creo que es fundamental que esta información esté presente en el blog.

Lo que he hecho es recopilar los distintos riesgos de la inversión en general y de los fondos de particular con el objetivo de que queden descritas las eventualidades negativas que pueden ocurrir y cómo podemos mitigarlas.

❗️Spoiler alert: Si inviertes de forma recurrente, a largo plazo y con una cartera de fondos indexados diversificados a nivel mundial estarás mitigando la mayoría de estos riesgos financieros.

Antes veamos muy rápido qué es el riesgo en las inversiones.

Contenidos

¿QUÉ ES EL RIESGO financiero o de INVERSIÓN?

El riesgo de inversión es la probabilidad de que ocurra un evento que provoque la pérdida del capital invertido y/o su rentabilidad esperada.

Esta es mi definición de riesgo, aunque existen muchas otras. De hecho, a menudo se asocia el riesgo de la inversión con su volatilidad. Creo que esta relación tiene todo el sentido del mundo, pero en mi caso prefiero ampliar su definición.

Como ahora verás, he tenido en cuenta tanto riesgos de mercado, riesgos de los activos y su gestión así como riesgos particulares de cada inversor. Son muchos riesgos pero verás que no hay motivos para tener miedo.

Ahora sí, veamos los distintos tipos de riesgos a los que estamos expuestos cuando invertimos en fondos de inversión.

🌍 Riesgos de mercado

Riesgo de inflación

Como un gota inofensiva que cae sobre una piedra y, poco a poco, acaba agujereándola. Un interés compuesto que juega en nuestra contra y va haciendo mella en nuestro poder adquisitivo. Así es la inflación.

Creo que a estas alturas todos sabemos más o menos qué es la inflación (lo expliqué en su día aquí) y, de hecho, según la encuesta del Banco de España, el 58% de los entrevistados entienden este concepto. Lo que no sé si tanta gente sabe es que se trata de uno de los mayores riesgos al que está expuesto nuestro dinero.

No solo nos afecta si guardamos el dinero debajo del colchón o en una cuenta bancaria sino también si tenemos el capital invertido en un vehículo que no va a rentar por encima del IPC.

Asusta un poco cuando miramos el histórico de la inflación. Según mis cálculos con los datos del Banco Mundial, la inflación media en España desde 1990 es del 2,91%. Quizá no sea tan alta en el futuro o quizá lo sea más. En cualquier caso, tendremos que hacer algo para que nos impacte lo menos posible.

Cómo mitigar este riesgo:

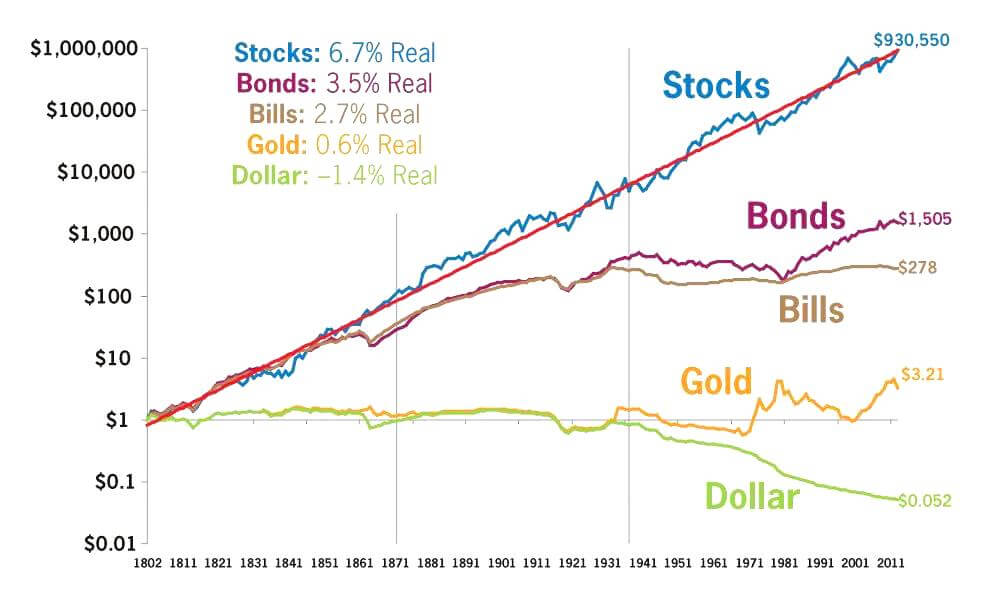

Como vemos en la gráfica de abajo, hasta ahora, la forma de mitigar este riesgo ha sido invertir en activos que han rentado por encima de la inflación, como la renta variable (stocks) y la renta fija (bonds y bills). Incluso, otra posibilidad para mantener el poder adquisitivo ha sido el oro (gold).

Nadie nos puede asegurar que nuestras inversiones vayan a superar la inflación, pero es muy poco probable conseguirlo con depósitos al 0,1% TAE. Por lo tanto, tendremos que asumir riesgos para tener posibilidades de superarla.

Riesgo de divisa

Cuando tenemos una cartera que incluye activos de países con una moneda distinta a la nuestra existe lo que se llama riesgo de divisa.

Consiste en que el precio de nuestros activos varía por un cambio de valoración en la moneda. Con un ejemplo se entiende mucho mejor:

En la siguiente tabla tenemos el histórico de 3 fondos Vanguard que replican el S&P 500 en Estados Unidos, uno está en dólares (USD), otro en euros (EUR) y otro en Euros con divisa cubierta (EUR Hedged). Con estos 5 años de rentabilidad es suficiente para explicar este riesgo.

| Fondo | ISIN | TER | Divisa | 2013 | 2014 | 2015 | 2016 | 2017 |

|---|---|---|---|---|---|---|---|---|

| Vanguard U.S. 500 Stock Index Fund | IE0002639668 | 0,25% | USD | 31,09% | 12,75% | 0,56% | 11,00% | 20,82% |

| Vanguard U.S. 500 Stock Index "Inv" (Eur) Acc | IE0032620787 | 0,25% | EUR | 25,42% | 28,40% | 12,02% | 14,33% | 6,12% |

| Vanguard U.S. 500 Stock Index "I" (Eurhdg) Acc | IE00B1G3DH73 | 0,10% | EUR Hedged | 30,61% | 12,58% | 0,31% | 9,65% | 18,71% |

Si te fijas en la rentabilidad verás que, aunque replican al mismo índice, el tener una divisa distinta hace que el retorno para el inversor varíe enormemente. Es especialmente acusado en estos años:

- 2014: El fondo en euros obtiene un rentabilidad de +15,65% respecto al de dólares.

- 2017: El fondo en dólares obtiene +14,70% más que el de euros.

Parece mentira el efecto que puede tener la divisa en nuestras inversiones. Quizá estarás pensando:

“Entonces me quedo con el EUR hedged que cubre la moneda y así eliminamos el riesgo de divisa”

Pues no siempre es lo más recomendable.

Los fondos hedged eliminan este riesgo pero conllevan un coste que no se contempla en el TER (que en este caso es incluso más bajo). Aquí te muestro lo que hubiéramos obtenido invirtiendo 100€ en 2013 y su rentabilidad anualizada entre paréntesis:

- USD: 199,33€ (+14,8%)

- EUR: 218,87€ (+17,0%)

- EUR Hedged: 191,99€ (+13,9%)

Como ves, en este caso el ganador es el fondo en euros, es decir, el riesgo de divisa ha jugado a nuestro favor (aunque podría ser al revés). Lo sigue el fondo en dólares y por último el de moneda cubierta.

La menor rentabilidad de la moneda cubierta suele provenir de los costes asociados a cubrir la divisa, que merman su rentabilidad. Por este motivo, muchos inversores a largo plazo eligen fondos no cubiertos y valorados en la divisa local.

Esto se hace así para evitar el coste de cubrir la moneda y porque el cambio es más favorable si lo hace la gestora del fondo que si te lo hace tu banco.

Cómo mitigar este riesgo:

Hay varias formas de mitigar el riesgo de divisa:

1) Invertir a largo plazo para que las variaciones en el precio de la divisa se puedan compensar.

2) Sobreponderar los activos sujetos en moneda local o, directamente, solo tener activos que coticen en nuestra moneda.

3) Invertir en activos que cubran la divisa (aunque ya hemos visto que tiene un coste asociado).

Riesgo político

El riesgo político nos puede afectar de muchas maneras.

A nivel local podría ocurrir que los políticos de nuestro país penalicen de algún modo el hecho de ahorrar e invertir, por ejemplo, subiendo los impuestos de rendimientos de capital. Esto es un riesgo porque podemos tener mucho dinero invertido que valdrá menos de lo esperado el día que decidamos retirarlo.

Por otra parte, en un caso muy extremo el Estado podría confiscar nuestro capital (participaciones, acciones, planes de pensiones y/o cuentas bancarias) para pagar el gasto público. Es muy improbable que pase pero, por desgracia, no existe el riesgo 0. En cualquier caso, veo más factible que confisquen una cuenta bancaria o dejen quebrar un banco antes de expropiar participaciones de fondos, acciones de empresas o planes de pensiones.

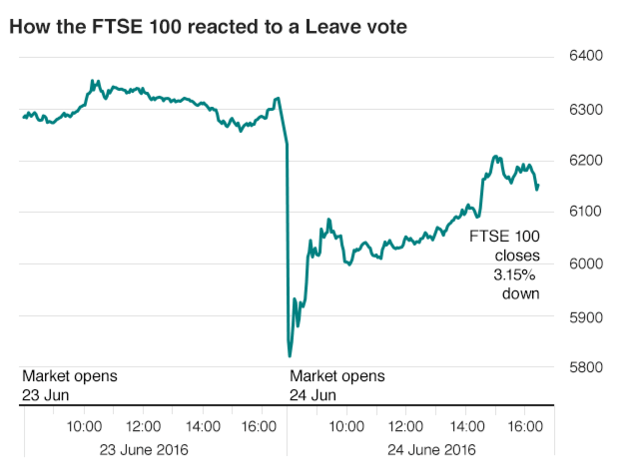

Por último, la política también puede impactar en el precio de los activos de una región. Esto suele derivar de la incertidumbre de ciertas acciones políticas o decisiones de la ciudadanía, afectando a la valoración de las empresas y/o de los títulos de renta fija de la región.

Un claro ejemplo fue el Brexit. Como se suele decir, los mercados “castigaron” duramente al Reino Unido por la decisión de separarse de la Unión Europea:

Cómo mitigar este riesgo:

Si algo caracteriza este tipo de sucesos es que suelen ser imprevisibles. Mi receta para que tengan el mínimo impacto en la cartera es:

1) Invertir a largo plazo de forma recurrente para que estos sucesos se diluyan.

2) No estar muy pendiente de la prensa (más abajo hablamos del riesgo psicológico).

Riesgo de tipos de interés

Está en boca de todos: los tipos de interés nunca habían sido tan bajos, llegando a presentarse tipos negativos. Eso significa que, en teoría, deberíamos pagar un interés a una persona que nos pide dinero. De locos.

El tipo de interés es un riesgo muy vinculado a la política, aunque he querido tratarlo aparte por su enorme relevancia. Junto con la impresión de billetes, los tipos de interés son una de las herramientas más poderosas que tienen los Bancos Centrales para intentar “controlar” la economía.

➡️ Más información: Si estás interesado en saber cómo funciona la economía te recomiendo que mires este video de 30 minutos creado por Ray Dalio.

El impacto de los cambios de tipos de interés puede variar en función de otras variables económicas pero, a grandes rasgos, las posibles consecuencias de una subida de tipos podrían ser estas:

- Disminución de la inflación: En teoría, un aumento de los tipos de interés disminuye la demanda de crédito, lo que ocasiona una bajada en el consumo. Esto puede ocasionar una bajada o ralentización de la inflación.

- Incremento del coste de los nuevos préstamos: Si los tipos incrementan también lo hace el coste de los préstamos. Esto tiene dos consecuencias: 1) Que el precio de los títulos “nuevos” de Renta Fija suban y los “antiguos” bajen (al ser menos rentables que los nuevos) y 2) Que la capacidad de endeudamiento de las empresas disminuya, lo que hace que sean menos atractivas y sus acciones pierdan valor.

- Aumento del valor de la divisa: La subida de tipos puede provocar que la divisa vinculada sea más atractiva para los inversores y que el valor de esta aumente.

Por otra parte, pasaría al revés si los tipos de interés disminuyen.

Cómo mitigar este riesgo:

La mejor forma de hacer que no te afecten los tipos de interés es ser capaz de predecir el futuro o tener información privilegiada y actuar en consecuencia.

Puesto que las dos opciones son muy improbables, apuesto por invertir a largo plazo y de forma recurrente para que las variaciones de los tipos de interés tengan un efecto menor en la rentabilidad de la cartera.

Lo sé… muy original.

💼 Riesgos de los activos y la gestión

Riesgo individual de los activos

Quizá este sea el riesgo más obvio. Se trata de que los activos en los que se invierte pierdan su valor de forma parcial o total.

En el caso de la Renta Variable, las empresas en las que invertimos pueden dejar de ser atractivas para los inversores o, en el peor de los casos, quebrar.

Un ejemplo es lo que pasó con el Popular; las personas que tenían sus acciones vieron como de la noche a la mañana su precio pasó a ser 0€.

En el caso de la Renta Fija puede pasar que nuestros activos pierdan valor porque los nuevos préstamos sean más atractivos o, en el peor de los casos, el prestatario no pueda afrontar los pagos. En este último caso estaríamos hablando de riesgo crediticio.

Cómo mitigar este riesgo:

Muy fácil: diversificar.

Tener en la cartera un gran número de activos, de forma que los que caigan impacten lo menos posible en nuestra rentabilidad total. Si lo que pasa es que cae todo el mercado, nuestros activos también van a perder valor, pero aquí poco podemos hacer aparte de tener paciencia.

En mi caso, diversifico mediante fondos indexados, robo-advisors y planes de pensiones indexados.

Riesgo de la sociedad gestora

En el caso de invertir en fondos de inversión o ETFs, existe la posibilidad que la empresa que gestiona nuestro capital quiebre, es decir, que por ejemplo Vanguard o Amundi tuvieran que cerrar.

Es muy poco probable que ocurra, pero no está de más tenerlo en cuenta.

Es curioso que, según un informe de Inverco, la mitad de los inversores de fondos de inversión no sabe qué pasaría si la sociedad gestora quebrase. Una razón más para escribir este artículo.

Pues bien, debes saber que las participaciones de los fondos de inversión no son ni de la entidad que las custodia ni de la gestora que los gestiona, son del partícipe (cliente).

Por lo tanto, en el caso de que quebrase la gestora, tu dinero estaría separado de sus cuentas y no lo perderías. Solo tendrías que realizar una serie de trámites administrativos para traspasar los fondos a una gestora solvente.

Cómo mitigar este riesgo:

No creo que sea un riesgo que merezca mucha atención. Con invertir en una gestora regulada por las autoridades competentes sería suficiente.

Riesgo del depositario

Otro escenario es que quiebre la entidad depositaria de nuestras inversiones (broker). También es poco probable, pero hay que tenerlo presente.

Por una parte, como hemos dicho, las participaciones de los fondos son nuestras, por lo que el dinero que tenemos invertido debería quedar a salvo.

Otra cosa es el dinero que tenemos en la cuenta sin invertir. Este es el que tiene más riesgo en caso de quiebra y, en teoría, estaría cubierto hasta cierto punto por los famosos fondos de garantía.

En el caso de que la entidad sea una sociedad o agencia de valores, el responsable sería el FOGAIN (Fondo de Garantía de las inversiones), mientras que si el dinero lo tenemos en una entidad de crédito sería el FGD (Fondo de Garantía de Depósitos).

Ambas entidades cubren hasta 100.000€ el capital depositado por entidad y titular.

Cómo mitigar este riesgo:

La idea es tener menos de 100.000 € en cualquier cuenta corriente. Si por el motivo que sea necesitas tener tal cantidad de dinero no invertido, entonces es mejor repartirlo en diferentes entidades.

📌 Nota: Lo mismo pasa con los bancos tradicionales, por lo que no es recomendable tener más de 100.000€ en una cuenta bancaria desde el punto de vista de garantías. Tampoco es recomendable desde el punto de vista financiero debido al efecto de la inflación sobre tu poder adquisitivo.

Riesgo de liquidez

Si invertimos es para que algún día podamos recuperar el dinero con una plusvalía, es decir, recuperar la liquidez.

Según tengo entendido, cuando solicitamos hacer un reembolso de un fondo de inversión el dinero puede venir de 3 fuentes distintas:

- Liquidez del fondo: Legalmente todos los fondos deben tener como mínimo un 1% de liquidez en la cartera.

- Aportaciones de otros inversores: Si hay otros inversores que hacen aportaciones se haría una especie de “intercambio” entre el capital que queremos rescatar y el nuevo que se aporta al fondo.

- Venta de activos: Si las dos situaciones anteriores no son suficientes para cubrir todos los reembolsos solicitados se procedería a vender activos para recuperar el capital.

El riesgo de liquidez implica tener dificultades para retirar el dinero del fondo de inversión. Aunque es un tema que está muy regulado, fondos con una baja capitalización y/o que invierten en mercados muy poco líquidos podrían tener algún problema.

Cómo mitigar este riesgo:

Se puede mitigar el riesgo de liquidez invirtiendo en fondos de inversión de elevado capital gestionado y que invierta en empresas de gran capitalización. No se me ocurre mejor lugar que un fondo de inversión indexado 😉

Riesgo del gestor

El riesgo gestor hace referencia a la situación en que el responsable de un fondo deje de poder gestionarlo. Esto puede ocurrir porque se retire (como pasó con Peter Lynch), porque decida montar su gestora independiente (como pasó con Francisco García Paramés) o porque le pase alguna eventualidad que impida seguir gestionando el fondo.

Aunque el dinero no corre peligro por el mero hecho de cambiar de gestor, sí que puede cambiar la política y estrategia, así como la rentabilidad obtenida.

Se trata de un riesgo que no afecta a los fondos de gestión pasiva.

Nos da un poco igual si los gestores de fondos indexados dejan de gestionar el fondo, ya que la rentabilidad del fondo no debería cambiar si el gestor es uno u otro.

Cómo mitigar este riesgo:

Como he dicho, no es un riesgo que tenga que preocupar a los inversores pasivos.

En el caso de tener fondos de gestión activa, es un riesgo a tener en cuenta y una razón más para diversificar la cartera con otros fondos.

🙋🏻♂️ Riesgo del inversor

Riesgo temporal

Lo habrás oído una y otra vez: “Hay que invertir a largo plazo”.

Sí, eso está muy bien y hay que pensar así, pero desgraciadamente no podemos predecir el futuro.

Existe la posibilidad de que llevemos poco tiempo invirtiendo, con la cartera presentando rentabilidades negativas y por alguna razón imprevista, tengamos que retirar el capital en un mal momento.

También puede ocurrir que después de muchos años invirtiendo, llegue el momento de jubilarnos y retirar el capital. Si en ese momento existe una gran crisis, podría llevarse todas las ganancias acumuladas e incluso hacernos perder dinero. Sería tener muy mala suerte, pero podría pasar.

Cómo mitigar este riesgo:

Es complicado mitigar el riesgo temporal pero se me ocurren tres cosas:

1) Tener un buen fondo o colchón de imprevistos. Que sea suficiente para cubrir los imprevistos comunes que nos puedan suceder.

2) Ir reduciendo el porcentaje de renta variable de nuestras cartera a medida que nos acercamos al momento de retirar el capital para disminuir la volatilidad de la cartera.

3) No retirar todo el dinero de los fondos y/o planes de pensiones cuando lleguemos a la jubilación. Podemos ir retirándolo poco a poco, por ejemplo usando la regla del 4%.

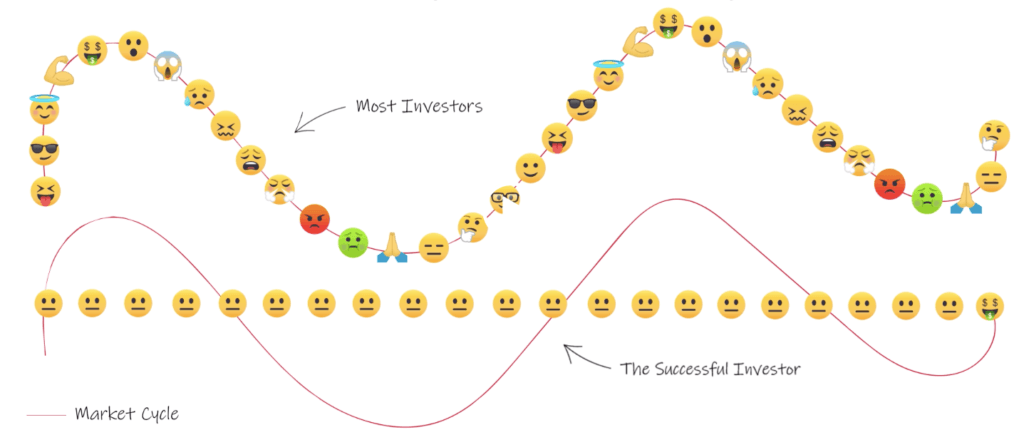

Riesgo psicológico

Somos nuestro peor enemigo.

Esta afirmación aplica en muchos campos pero especialmente en la inversión.

Cuando empezamos a invertir tenemos en mente esas gráficas históricas que muestran como el fondo o el mercado sube con el tiempo. Si bien esas gráficas son ciertas, la realidad del día a día es muy distinta.

Los mercados presentan muchísimos altibajos que pueden afectarnos emocionalmente y provocar que tomemos una muy mala decisión: desinvertir el capital en un mal momento por miedo.

Hay que hacer oídos sordos al ruido de los mercados.

No es fácil ser estoico cuando ves que tu dinero baja un -10%, -20%… o incluso más. Pero si queremos “jugar” en los mercados bursátiles no nos queda otra opción.

Lo bueno es que tenemos un control total sobre este riesgo, lo malo es que llegado el momento nuestra parte racional puede quedar nublada por las emociones.

Cómo mitigar este riesgo:

Creo que la mejor forma de blindarnos de nosotros mismos es:

1) Ser consciente de todos los imprevistos negativos que pueden suceder (leyendo este artículo, por ejemplo).

2) Conocernos lo suficiente para crear una cartera adaptada a nuestro nivel de tolerancia al riesgo.

3) Tener plena confianza en nuestra estrategia de inversión.

Si crees que me he dejado alguna situación de riesgo adicional, puedes escribirme en los comentarios.

Fuentes:

Real Returns Favor Holding Stocks – Jeremy Siegel

Investing explained in emoji

Buenos días Hormiga Capitalista.

Gran artículo, detallado y completo. Hace falta más cultura de inversión y con esto pones tu granito de arena, gracias.

Aunque he leído todo tu artículo y todos los comentarios, me sigue quedando una pequeña duda que paso a detallarte y espero que me corrijas si me equivoco. Es relativa a contratar el fondo Vanguard SP500 en USD (IE0002639668) o en EUR (IE0032620787):

Por lo que yo entiendo el fondo realmente es “el mismo”, y lo pongo entre “” porque sé que tiene ISIN distintos al cambiar la moneda de referencia. Lo que pasa, lo voy a explicar de forma básica según lo he entendido yo y deseo que me corrijas si estoy equivocado, es que si lo contratas en USD ves la rentabilidad del fondo y en el momento de venderlo es cuando REALMENTE ves TU rentabilidad al pasar las participaciones a euros, sin embargo al contratarlo en euros el sistema te muestra en tiempo real cuál sería tu rentabilidad SI EN ESE MOMENTO rescatases el dinero, quiero decir, no están diariamente haciendote el cambio de divisa real si lo contratas en euros ¿no?. En la práctica, si yo en enero de 2021 contrato uno u otro fondo (y no hablo del hedged), cuando lo rescate dentro de 15 años y suponiendo que no haya tocado nada, lo que voy a percibir en mi cuenta en euros es la misma cantidad, puesto que si lo contrato en euros ya estoy viendo en automático mi rentabilidad en euros y si lo contrato en dolares me van a aplicar el cambio de divisa al rescatarlo. ¿Esto es así?

Discúlpame si he sido lioso.

Gracias de antemano Hormiga.

Aprovecho, Hormiga, y te pregunto cuál contratarías de los dos y por qué. El Vanguard SP500 en USD o en EUR.

Muchas gracias.

En EUR :)

Hola Mr. Potato, muchas gracias por tu comentario :)

Si no he entendido mal tu comentario, creo que estás en lo cierto. Básicamente debes imaginarte que el fondo invierte en un activo X, y que la gestora del fondo trabaja en EUR o USD según su denominación. El activo X no varía en ambos casos, ni se intercambia a EUR o USD cada día, simplemente te muestran su valor real en una divisa u otra según su denominación (como si quieres saber el valor de una casa en € o $, la casa es la misma). Elegir el de EUR suele ser más recomendable porque las comisiones de cambio de divisa de la gestora suelen ser inferiores a las del banco custodio. Si sacamos las comisiones de la ecuación, sería exactamente igual invertir en uno u otro.

Espero haberme explicado!

Un saludo

Muchas gracias Hormiga.

¡A ti Mr. Potato! :)

¡Hola Hormiga!

Estoy leyendo a lo largo de la mañana algunos de tus artículos porque estoy pensando en invertir en fondos. Me parecen geniales. Gracias por blog.

Ahora mismo tengo una hipoteca y dinero ahorrado. Estoy dudando si invertir dinero en amortizar hipoteca o en fondos. Quiero hacer lo segundo, pero mi cerebro me dice que es mejor quitarse antes la deuda. ¿Qué me recomiendas?

Hola Antonio, muchas gracias por tu comentario :)

Es un debate que no tiene una respuesta única. Dependerá de tus sensaciones y del interés que estés pagando entre otros factores. Si fuera mi caso probablemente aprovecharía para invertir en fondos ya que a largo plazo seguro que saldrá rentable, pero es un tema muy personal. De todos modos, si tu cuerpo te pide amortizar, quizá sea lo mejor. Sino, también puedes dividir los ahorros en dos y optar por ambas opciones.

Un saludo!

Hola, soy novato total en este tema, y ahora que tengo unos ahorros importantes, estoy empezando a curiosear. El caso, es que como dices, me he cansado de tener el dinero en el banco perdiendo valor dia a dia (tengo 47 años) y empiezo a pensar en jubilaciones. Mi pregunta concreta es : como novato absoluto en este aspecto (y con cero conocimientos de inversiones) ¿como empezarías?, soy bastante tranquilo en este sentido, y el “Riesgo psicologico” creo que no me afecta mucho. ¿busco un gestor que me asesore?.. ¿uso roboadvisors?. A ver si me puedes ayudar. Muchas gracias y te felicito por tu trabajo en esta web.

Hola Jose, muchas gracias por tu comentario.

Todo depende de las ganas que tengas de aprender más y dedicar tiempo a gestionar la cartera. Lo más fácil para alguien que quiera delegarlo es un roboadvisor. Si quieres tomar tú las riendas entonces gestión propia de tu cartera. Ambas opciones son buenas!

Un saludo

¡Hola! Tengo curiosidad por saber qué opinas de pedir un crédito para invertir en fondos, por ejemplo. Por lo que leo, es una idea mala, pero lo veo igual que si pido un crédito para poner un restaurante. Igual que si tengo una hipoteca. Por ejemplo, si se tiene una hipoteca restando 100.000 euros y se paga un 6% de intereses en 15 años. Te tocan 100.000 euros en la lotería. A no ser que quieras estar muy tranquilo, está claro que no merece la pena amortizar, sino invertir ese dinero, ¿no? La siguiente pregunta sería en qué invertir esos 100k, si en otra casa para alquilar con otra hipoteca que en teoría se paga sola o en fondos de inversión. Un saludo!

Hola Juan,

No soy muy amigo de endeudarme y menos para invertir. Es cierto que existe un riesgo muy grande en todas las casuísticas que me comentas, pero invertir en fondos con apalancamiento es la forma donde tú tienes menos control, dependerás 100% de cómo vaya el mercado. Como lo veo yo es que en una casa para vivir su valor también puede bajar, pero su utilidad seguirá siendo la misma.

hola buenas hormiguita:

Antes de nada darte las gracias por todos los conocimientos que compartes con nosotros.

Gracias a ti he conseguido cambiar mi mentalidad de ahorro encontrar los puntos flacos de mi economía y así poder aspirar a la libertad financiera en algún momento.

Tengo una duda respecto a las inversiones que haces con los robots de los que hablas; invirtiendo en este tipo de robots esta claro que siempre hay riesgo pero mi pregunta es; las perdidas ocasionadas con estos robots podrían superar el capital invertido ? no se si me explico; si invierto 5000€ las perdidas podrían ser totales es decir perder los 5.000€ pero podría llegar a perder mas cantidad de dinero que esos 5.000€ y terminar con algún tipo de deuda con el broker o como se denominen a esos robots.

gracias de antemano y perdona mi ignorancia estoy empezando con todo esto y son muchas las dudas que me vienen a la cabeza.

Hola Cristian,

El comentario que haces es muy pertinente. En caso de utilizar los roboadvisors que menciono en este artículo, en ningún caso podrías perder más dinero del que inviertas puesto que NO utilizan apalancamiento de ningún tipo. Hay que ir con cuidado porque hay estrategias de trading automático y similares que sí se apalancan y que, por lo tanto, podrías perder más dinero del invertido.

Un saludo!

Hola Guillem,

Como siempre, post largo y detallado, no defraudas :)

Últimamente estoy leyendo mucho sobre independencia financiera e inversión indexada, y un tema recurrente que encuentro (y que es un concepto nuevo para mí) es el del gráfico que has puesto, que hay que ser estoico ante los cambios en la valoración de mercado. Tal que así :-|

Me lo tengo que aplicar porque ahora mismo nos hemos dado un buen piñazo con un fondo, y cada vez que lo miro más bien estoy así *(o-O). No sé, yo lo razono y sé que subirá pero no puedo evitar correr alrededor de la mesa agitando los brazos y gritando “mi dinero!!” XD

En fin, te he linkado desde el post de artículos recomendados de Enero en Esencialistas: http://www.esencialistas.com/posts-recomendados-enero-2019/

Saludos!

Gracias otra vez por los enlaces! hehe

Como dices, es muy difícil mantener la calma, pero es la única forma de tener éxito en las inversiones a largo plazo. La otra opción es reducir la exposición al riesgo de la cartera si se considera demasiado volátil. Mejor eso que una úlcera de estómago, no? haha

Por cierto, aprovecho para decirte que estaría muy bien una página tipo “sobre mí” en vuestro blog para conoceros un poco mejor :)

Nos leemos!

Hola de nuevo!

Gracias por la recomendación del “sobre mí”. Me la apunto para poner algo.

A día de hoy sólo somos una triste tetera :D

Antes de nada, muchas gracias por el gran artículo. Solo quisiera comentar algo respecto al riesgo de divisa, ya que creo que la información facilitada es errónea.

Ya que el índice S&P 500 comprende únicamente acciones denominadas en USD, no importa que el fondo en cuestión esté denominado en USD o EUR, la rentabilidad va a ser la misma siempre que el riesgo de divisa no esté cubierto. Por eso no entiendo cómo la rentabilidad del fondo en USD (IE0002639668) puede ser distinta a la del fondo en EUR (IE0032620787). Solo el fondo con el riesgo de divisa cubierto (Hedge – IE00B1G3DH73), debería tener lógicamente una rentabilidad distinta. ¿Puedes, por favor, aclarar esto?

Hola Sebastián,

Si las acciones están denominadas en USD y el fondo es en EUR, el fondo estará sujeto a las variaciones de su divisa (EUR) respecto la divisa de sus acciones (USD). Por ejemplo, si el las acciones subyacentes del fondo crecen pero durante el mismo periodo la divisa en USD/EUR baja, entonces el fondo denominado en EUR tendrá una rentabilidad inferior a la “real” del fondo en USD. En realidad te pasaría lo mismo si invirtieses en un fondo denominado en USD, aunque esa menor rentabilidad no la estarías viendo, solo te darías cuenta si decidieras vender tus participaciones.

Por este motivo, lo que hace el fondo cubierto es justamente intentar dar en EUR la rentabilidad obtenida en USD.

Espero que haya quedado más claro.

Saludos!

Muchas gracias por la aclaración!! Por fin lo he entendido :)

Gracias por el blog y todas las entradas, son muy educativas.

Si la inflacción es nuestro pero enemigo… no sería sensato tener nuestra mayor parte del fondo de seguridad en un fondo indexado?

Gracias

Hola Antonio, gracias por tu comentario :)

Se trata de encontrar un equilibrio entre liquidez, volatilidad y rentabilidad por encima de la inflación. Si el día de mañana tus inversiones caen un 50% y justo necesitas el dinero sería una pena tener que desinvertir en el peor momento, ¿no crees?

Qué es la regla del 4%?

Te adjunto un artículo explicativo:

http://www.homoinvestor.com/2017/02/23/la-regla-del-4/

Saludos!

Muy buen articulo! Pese a que siempre hay un riesgo cuando se quiere invertir (como todo en esta vida) tener los mayores riesgos listados y analizados le de a uno cierta tranquilidad. Saludos!

Gracias Juan! :)

En relación al riesgo del broker, en relación a aquellos que prestan tus acciones (Degiro por ejemplo), puede haber un riesgo real? Los que no prestan tus acciones entiendo que no pero con estos otros no lo tengo tan claro.

Hola Lluis,

La verdad es que este tema no lo tengo tan controlado, pero entiendo que algo de riesgo hay. Quizá estoy diciendo una tontería pero qué pasaría si el broker presta tus acciones a alguien que va en corto y por algún motivo la empresa deja de cotizar de forma temporal o definitiva? No lo sé, entiendo que todo esto está regulado pero tendría que investigas más para saber el riesgo real que supone.

Saludos!

Hay un riesgo cada vez más real y es el fin del sistema económico actual. Estamos explotando el planeta y los recursos se acaban, o pasa algo extraordinario o es inviable seguir creciendo. Lo asombroso es que parece que nadie se da cuenta y nos creemos los cuentos de hadas de que hay suficiente para crecer indefinidamente y malgastando recursos. Si no es en diez años será en 30, pero el sistema es inviable y si no se regula acabará por explotar.

Pienso igual, sobretodo si la población mundial continúa creciendo exponencialmente, y consumiendo así.

Aun y así, tenemos un factor de nuestra parte y son los avances tecnológicos que hacen que cada vez seamos más eficientes, y podamos obtener más recursos provocando menos daños al medio ambiente.

Estoy contigo Daniel!

Hola Jon, interesante reflexión!

Es cierto que lo que comentas es un riesgo que podría ocurrir, aunque entonces no se verían afectadas las inversiones sino todo el sistema. En mi caso tengo una visión un poco más optimista; es cierto que los recursos naturales son limitados, pero pienso que los recursos naturales se van a imponer y van a permitir seguir creciendo. Y sino esto no es posible, no creo que un cambio de sistema venga de un día para otro y, en tal caso, las empresas en las que invertimos tendrán tiempo de adaptarse (aunque quizá signifique un periodo bajista importante).

Por cierto, pensando que esto va a ocurrir inminentemente, qué haces con tu dinero?

Saludos!