¿Sabes que el ahorro es importante pero no sabes por dónde empezar? ¿Te desaniman los métodos que has visto sobre cómo ahorrar en casa? En este artículo te voy a enseñar cómo ahorrar dinero con dos métodos muy eficaces.

Antes de nada, quiero asegurarme de que entiendes muy bien el impacto que puede tener el ahorro a largo plazo:

Si consigues ahorrar 1€ al día, en 20 años acumularás más de 12.000€ si cuentas con un interés anual del 5%

Cuesta de creer, pero es así.

Ahora que eres consciente de su importancia, vamos a ver cómo puedes ahorrar dinero paso a paso.

Contenidos

Cómo ahorrar dinero paso a paso: introducción

Saber cómo ahorrar dinero es la base de las finanzas personales y es fundamental para conseguir la libertad financiera.

Muchos lo ven como algo imposible de dominar, como si una fuerza externa les obligara a gastar todos sus ingresos. No es así, y vas a aprender una forma de ahorrar dinero que de verdad funciona.

Antes de empezar con los pasos, debes tener en cuenta lo siguiente:

- Por mucho que te pueda enseñar mi sistema, si no pones de tu parte no vas a ahorrar ni 1 céntimo.

- Si quieres ahorrar el “típico” 10% de tu sueldo, esta forma de ahorrar dinero te servirá, aunque está pensado para ahorrar mucho más dinero.

- La constancia es la clave del éxito: ahorrar dinero cada semana o día a día es lo que marcará la diferencia.

Con esto claro vamos a ver los dos métodos que quiero enseñarte: uno muy simple para aplicar desde ahora mismo y otro más avanzado que necesita un poco más de organización.

¡Empecemos!

1️⃣ Método simple

Se trata del método más sencillo para ahorrar llamado pre-ahorro o págate a ti mismo primero. Simple y efectivo.

Llevarlo a cabo es muy fácil, consiste en programar una transferencia en tu banco a principios de mes (o cuando cobres) para apartarte la cantidad que quieras ahorrar. Ese dinero deberá ir a otra cuenta o banco donde, idealmente, no tengas tarjeta de crédito o débito.

Como ves, no tiene mucho secreto.

De todas formas, vamos a ver de forma muy rápida los pasos que deberías llevar a cabo para ahorrar con este método.

Paso 1: Piensa cuánto quieres ahorrar cada mes

Primero de todo deberás definir cuánto quieres ahorrar exactamente cada mes.

Lo más recomendable es empezar con una cantidad razonable. Más adelante ya la aumentaremos para que puedas ahorrar aún más cada mes.

La cantidad a ahorrar dependerá mucho de tus ingresos y situación personal, por eso no hay mejor persona que tú para definirlo. De todas formas, en la siguiente tabla te doy ejemplos de lo que considero que son unas buenas cifras de ahorro según los ingresos netos mensuales.

Tómalo solo como una orientación.

Cuánto ahorrar según tu sueldo mensual

| Ingresos netos | Ahorro mensual (€) | Tasa de ahorro (%) |

|---|---|---|

| 1.000€ | 100€ | 10% |

| 1.500€ | 300€ | 20% |

| 2.000€ | 600€ | 30% |

| 2.500€ | 1.000€ | 40% |

| 3.000€ o más | +1.500€ | +50% |

Paso 2: Decide dónde enviarás tus ahorros

El siguiente paso será ver donde enviar tus ahorros mes a mes. Idealmente debería cumplir las siguientes condiciones:

- Ser una cuenta bancaria a tu nombre sin tarjeta de crédito o débito asociada

- Sin comisiones por mantenimiento ni transferencias

- Que pague un interés sin riesgo. Esto es opcional y difícil en los tiempos que corren.

Paso 3: Programa la transferencia

Con todo esto ya podrás programar una transferencia periódica desde tu banco a la cuenta que hayas decidido en el paso anterior.

Lo mejor es que la transferencia esté programados unos días después de tu día de cobro. Por ejemplo, si siempre cobras a finales de mes, la transferencia la puedes programar el día 2 o 3 de cada mes.

Aquí también deberás vigilar que tu banco de origen no te cobre ningún tipo de comisión por hacer estas transferencias.

Paso 4: Aumenta tu pre-ahorro y olvídate

Con esto ya tendrás establecido tu método de ahorro. A partir de aquí puedes ir aumentando el importe de la transferencia hasta que veas que es suficiente. Cuando llegues a esa cifra ya podrás olvidarte del sistema de ahorro, solo tendrás que preocuparte de pasar el mes con el dinero que te quede en la cuenta principal.

¡Y ya estarás ahorrando en piloto automático!

Por cierto, una forma más avanzada de utilizar esta técnica de ahorro sería enviar ese dinero a una cuenta de inversión automatizada, por ejemplo con el roboadvisor Indexa Capital (enlace a la promoción)

Si no conoces qué es Indexa, te recomiendo que leas mi artículo sobre roboadvisors o la comparativa entre Indexa y Finizens.

2️⃣ Método avanzado

Vamos a ver una estrategia de ahorro más avanzada que te permitirá tener un mayor control de tus gastos e incrementar aún más tu tasa de ahorro.

Paso 1: Controla tus gastos del día a día

El primer paso es elegir un método para controlar tus gastos diarios. No te pido que empieces a ahorrar ni pensar en las formas de hacerlo, simplemente que identifiques en qué te gastas tu dinero.

Para ahorrare dinero antes deberás saber cuánto y en qué lo gastas.

Lo sé.

Da mucha pereza cuantificar cada uno de tus gastos, pero esta es la única forma de ahorrar un porcentaje relevante de tu dinero. Además, hoy en día es más fácil que nunca tener un control de los gastos personales o familiares.

Una vez te acostumbres, no querrás dejar de hacerlo. Te lo aseguro.

Hacerlo te permitirá saber en todo momento dónde se va tu dinero y si realmente estás consiguiendo los objetivos que te has propuesto.

Cómo controlar tus gastos

A continuación, te voy a explicar 3 formas de controlar tus gastos diarios y hacer seguimiento del ahorro doméstico. Elige el que prefieras:

#1 Apps de ahorro: Es el método que yo utilizo. Hay mucha variedad por lo que seguro que puedes encontrar una que te guste. Te menciono los dos que recomiendo:

→ Money Pro: Tiene una versión gratuita y una de pago, así como una suscripción mensual para conectar tus cuentas bancarias. La suscripción te permitirá conectar tus bancos y sincronizarlo todo más fácilmente, sin ella deberás anotar tus gastos manualmente (es como lo he hecho yo durante muchos años). Más información

→ Fintonic: Otra opción gratuita y muy utilizada que clasifica tus gastos automáticamente al conectarse con tus bancos, aunque recomiendo revisar todos los gastos periódicamente para asegurarnos de que la clasificación es correcta. Dicho esto, debes tener que su negocio es la venta de préstamos y otros servicios en base a la información que recopila de tus movimientos bancarios. No tiene porque ser malo si eres consciente de ello y no caes en los préstamos rápidos que te puedan ofrecer. Más información

En este artículo hablo en más detalle de las mejores apps para ahorrar dinero.

#2 Hoja de cálculo: Se trata de crear una hoja de cálculo en Excel o en Google Drive de manera que te permita registrar todos tus gastos diarios. Es un poco más complejo ya que la tienes que crear tú mismo y no está tan a mano como en una app. Lo bueno es que la puedes crear a tu gusto. Y si no te ves capaz de crear tu excel, por internet hay muchas de gratuitas.

#3 Papel y boli: Finalmente, para los menos tecnológicos existe la posibilidad de apuntar los gastos de tu casa a la antigua usanza. No es lo más recomendable ya que es muy laborioso y dificulta futuros análisis que quieras realizar, pero si no te ves capaz de usar las otras formas es mejor esto que nada.

📌 Nota: Si lo de apuntar constantemente te da mucha pereza siempre puedes intentar pagarlo todo con tarjeta y a final de mes revisar tus cuentas (guarda los recibos de lo que pagues en metálico). No siempre es fácil identificar y recordar cada gasto del mes, pero es una técnica de ahorro que te podría servir.

Elijas la forma que elijas, debes tener control sobre todos tus gastos diarios.

¡Que no te dé pereza!

Tener control sobre mis gastos ha sido clave para optimizar mis finanzas personales.

Nota: Hoy en día hay bancos que ya te clasifican tus gastos automáticamente e incluso te permiten agregar otras entidades. Si te va bien puedes utilizarlo, aunque deberás tener en cuenta que estarás dando toda tu información financiera a una sola entidad.

Cómo organizar tus gastos

Una vez elegida la forma de controlar los gastos de casa, tendrás que definir las diferentes categorías en las que organizar tus gastos. Este paso aplica si puedes clasificar tus gastos de forma personalizada, en apps como Fintonic ya te dan esa clasificación y no se puede modificar.

A modo de ejemplo te pongo cómo lo hago yo (entre paréntesis, el detalle de lo que incluye):

🏠 Hogar (alquiler, seguros hogar)

💡 Servicios (luz, gas, agua, teléfono, internet)

🛒 Supermercado (todo aquello que compramos en el super y el mercado)

🚊 Transporte (tarjeta de transporte, gasolina, seguro y gastos relacionados con el coche)

🕺 Ocio (actividades, restaurantes)

👕 Compras (compras varias como ropa, objetos de casa o aparatos electrónicos)

✈️ Viajes (todo lo relacionado con viajes)

📌 Otros (donaciones, regalos, peluquería)

💻 Blog (gastos asociados al blog)

En mi caso prefiero no tener muchas partidas para simplificar el proceso aunque tú puedes hacerlo como creas que es mejor. A más detalle, más control pero también más complejidad.

Repito esto por si no queda claro:

No podrás conseguir una tasa de ahorro elevada sin saber en qué partidas te gastas el dinero

Paso 2: Prioriza tu ahorro

Una vez tengas claro cómo controlar tus gastos diarios podrás pasar a priorizar tu ahorro.

El ahorro se puede priorizar de muchas maneras. Yo te voy a explicar el método que me ha permitido ahorrar una gran cantidad del dinero que ingreso (50% aproximadamente).

Mi forma de hacerlo es clasificando las categorías de gastos que hemos definido en los siguientes grupos:

- Gastos principales: Son los gastos que forman la base de tu estilo de vida y son difíciles de reducir en el corto plazo (similar a gastos fijos, aunque no es lo mismo exactamente). En esta categoría suele haber el alquiler/hipoteca, el transporte que suelas utilizar o la escuela de los hijos, entre otros.

- Gastos secundarios: Son los gastos que, aunque pueden ser importantes, tienes más margen para reducirlos o eliminarlos. A su vez, debes dividirlos en:

- Secundarios recurrentes.Gastos secundarios que se repiten en el tiempo: compra del supermercado, factura de la luz, otros servicios de casa, restaurantes (si vas a menudo), suscripciones… Suelen ser gastos mensuales o anuales.

- Secundarios puntuales. Gastos secundarios que ocurren de vez en cuando o de forma muy poco frecuente: compras puntuales, regalos, viajes, actividades.

La clasificación de los gastos es algo muy personal, por lo que puede que estos ejemplos no apliquen para ti.

Una vez los tengas clasificados (ya sea en un papel, en un excel o en una nota mental) pasamos a ver la estrategia de ahorro a seguir por cada grupo.

Nota: Puedes tener tendencia a clasificar muchos gastos como “principales” pero intenta dejar ahí lo imprescindible. Recuerda que no se trata de una clasificación entre gastos fijos y variables.

🔪 Sin piedad: Gastos secundarios recurrentes

Tu prioridad número uno será reducir los gastos secundarios recurrentes.

En primer lugar, debes buscar si hay alguno que puedas eliminar directamente. Serán aquellos gastos en que el valor aportado es prácticamente nulo.

Algunos ejemplos de gastos a eliminar pueden ser:

- Suscripción al gimnasio al que no utilizas (¡aunque para mi es mejor que vayas a que ahorres el gasto!).

- Servicios de video/música en streaming que no utilizas o podrías centralizar en uno solo (Spotify, Netflix, HBO, etc.).

- Seguros de móvil u otros que no sean necesarios (aunque te los vendieran muy bien).

- Apps de suscripción mensual que apenas utilizas.

- Servicio de limpieza o planchado que podrías hacer tú mismo (lo considero interesante si tu ingreso/hora es bastante superior al que pagas por este servicio).

- El café o desayuno del bar cada mañana.

- Tabaco (si no lo haces por tu salud, hazlo por tu bolsillo).

Reflexiona bien sobre cada uno de tus gastos y elimina sin piedad aquello que no te aporte suficiente. No es un proceso fácil, pero piensa que siempre estás a tiempo de volver a incorporarlo (aunque dudo que lo hagas).

Tampoco se trata de eliminarlo todo, simplemente quitar esa “grasa” que sobra para quedarte con lo que realmente te aporta valor.

El siguiente paso es intentar reducir u optimizar los que no puedas eliminar. Si no tienes el chip de ahorrar activado, lo normal es que en tu vida existan muchas ineficiencias en gastos diarios o mensuales que ahora podrás corregir.

Algunos ejemplos de optimización para ahorrar son:

- Reducir el consumo en gas, electricidad y agua, además de cancelar los “servicios” adicionales que te incluyen en los contratos (en el caso de la luz puedes bajar la potencia también). Aquí te explico cómo ahorrar en al factura de la luz.

- Contratar menos velocidad de internet sino lo necesitas.

- Comprar más marcas blancas y menos alimentos procesados (cocinar es la mejor manera de ahorrar y comer de forma más saludable).

- Ir menos a comer fuera si vas muy a menudo o, como solución intermedia, pedir comida a casa (suele ser más económico).

- Usar el transporte público o la bici en vez del coche (esto podría suponer un ahorro importante, aunque no siempre es posible).

- Comprar ropa solo si la necesitas y, si es posible, en rebajas.

✂️ Con firmeza: Gastos secundarios puntuales

Una vez hayas atacado los gastos secundarios recurrentes puedes pasar a los puntuales. Por su naturaleza de ser esporádicos, el impacto que tienen en tu economía suele ser menor.

No obstante, no debes de subestimarlos. Trátalos con firmeza.

En muchas ocasiones no puedes anticipar este tipo de gastos y la decisión se toma en el momento, por lo que debes estar preparado para cuando llegue la ocasión.

Para ayudarte a reflexionar, puedes seguir alguno de estos consejos que te permitirán evitar o reducir tus gastos en el futuro:

- Pregúntate: ¿Es realmente necesario comprarme o gastar en _______? ¿Lo podría hacer yo mismo o comprarlo en wallapop?

- Deja pasar unos días antes de hacer cualquier compra para reflexionar si vale la pena (es un truco muy tonto pero te aseguro que funciona de maravilla). En este artículo te cuento mi algoritmo de decisión de compra.

- Puntúa del 0 a 10 cómo de feliz te hará aquello que quieres hacer o comprar.

- Puntúa del 0 a 10 el grado de utilidad de aquello que quieres hacer o comprar.

- Piensa si este gasto que haces es por puro compromiso y valora el decir que no.

- Analiza si es algo que implique más gastos en el futuro y tenlo en cuenta a la hora de tomar la decisión (por ejemplo, si te compras un iPad puede que luego cada 2 o 3 años “tengas” que renovártelo).

⏳ Sin prisa pero sin pausa: Gastos principales

Por último te quedan los gastos principales.

Los gastos principales son más difíciles de reducir (que no imposibles) sin desmontar tu estilo de vida, y suelen suponer una parte muy relevante de tus gastos domésticos, por lo que no se pueden dejar de lado.

No te voy a pedir que empieces a reducir estos gastos desde ya, pero sí que debes tener presente el gasto que suponen estas partidas e intentar pensar si hay alternativas.

Para ello, estas preguntas te ayudarán a reflexionar sobre las principales temáticas:

- ¿Te hace más feliz un coche nuevo pagado a plazos que uno de segunda mano? ¿Eres consciente de lo mucho que se devalúan una vez salen del concesionario?

- ¿Necesitas realmente comprarte una vivienda? La flexibilidad de un alquiler quizá puede permitir ahorrar a largo plazo. Es cuestión de hacer números como explico aquí.

- ¿Podrías vivir en un piso más pequeño o en una zona más económica manteniendo la calidad de vida?

- ¿Es necesario coger el coche para ir trabajo o a hacer la compra?

- Si tu trabajo te implica vivir en un sitio más caro, ¿te has planteado cambiar de trabajo o pedir trabajar desde casa e irte a un sitio más económico?

- ¿Necesitas una persona que te limpie la casa?

Sé que algunos de estás preguntas son un poco hardcore…

No sé trata de poner tu vida patas arriba ni de dejar de pagar por todo. Mi intención es que te replantees todas las decisiones importantes desde un punto de vista financiero, en el caso que no lo hayas hecho antes. No dejes de hacer nada que consideres importante. El dinero, al fin y al cabo, puede aportarnos felicidad.

Además, hay algo importante que debes tener en cuenta sobre este tipo de gastos, aunque también aplica para los anteriores:

A veces, una buena estrategia para “ahorrar” es no aumentar tus gastos a medida que tu salario también incrementa. Es evitar el llamado lifestyle inflation (o inflación de estilo de vida).

De media, el salario va aumentando a medida que tenemos más experiencia. Cuando esto pasa, lo que suele hacer la gente es elevar, al mismo ritmo, su estilo de vida.

¿El resultado?

Estas personas gastan cada vez más dinero sin ser más felices, lo que las hace más dependientes de su trabajo para mantener su vida “inflada”.

Si por el contrario mantienes los gastos de aquello que realmente te hace feliz independientemente de que tu sueldo aumente, a medida que tu ahorro se haga mayor tu libertad también incrementará.

Tenlo en mente a medida que avances en tu carrera profesional.

Paso 3: Empieza a ahorrar dinero

Una vez tengas tu método para controlar los gastos del hogar y hayas priorizado el gasto… llega el momento de la verdad.

Empieza a ahorrar dinero desde ya.

No hay mucho que explicar sobre este paso:

Se trata de eliminar o reducir los gastos que hayas identificado. Aquí juega un papel fundamental el control que tengas sobre tus gastos, ya que te permitirá saber si estás avanzando en tu objetivo de ahorro.

Paso 4: Haz un presupuesto doméstico

¿Hacer o no hacer un presupuesto doméstico?

Es posible que cuando hayas buscado formas de ahorrar por internet te hayas encontrado a menudo con que tienes que hacer un presupuesto de gastos.

Y no les falta razón.

Hacer un presupuesto es clave para conseguir ahorrar mucho dinero

No obstante, es importante saber cuándo es el momento adecuado para hacerlo.

En mi opinión, debes hacer un presupuesto cuando lleves un tiempo controlando tus gastos diarios. No es lo primero que tienes que hacer y te diré porqué.

Si nada más empezar a controlar tus gastos ya realizas un presupuesto, lo normal que es este no sea real y, muchas veces, estará subestimado. Esto ocasiona que sea imposible de cumplir, lo que podría desmotivarte para continuar ahorrando.

Es por este motivo que te recomendaría que empieces a controlar tus gastos e identificar y reducir aquellos que consideres. Una vez hayas hecho esto y tengas una idea clara de cuánto y en qué gastas tu dinero, puedes hacer un presupuesto doméstico.

Cómo hacer un presupuesto doméstico

Hacer un presupuesto no tiene mucho misterio.

En la app o una hoja de cálculo que utilices puedes incluir el límite de gasto que no quieres superar por cada partida. Esto será tu presupuesto.

Yo recomiendo hacer un presupuesto anual y luego dividirlo por meses.

Con el histórico de gastos reales que tengas (por eso el presupuesto no puede ser lo primero que hagas), puedes calcular el gasto mensual de cada partida en la que has organizado tu gastos (dividiendo los gastos por los meses que se han producido).

A partir de ahí, añades aquellos gastos puntuales que tendrás durante el año (regalos de navidad, seguro del coche o viajes, por ejemplo) para tener la visión anual.

Una vez tengas lo que “de normal” gastarías, llega el momento de coger las tijeras y ver cuánto y en qué recortar. Es posible que ya no sea necesario al haber reducido los gastos en el paso 2. Entonces, el presupuesto te servirá para controlar que todo va como estaba previsto.

En caso de que sí recortes gastos te recomiendo que no se te vaya la mano, y que lo hagas de forma gradual.

Y hasta aquí, mi método para ahorrar.

Aunque esto no es todo, también te dejo un forma extra de ahorro que de verdad funciona. Espero que te sirva 🙂 (si tienes sugerencias puedes dejarme un comentario).

BONUS: Truco para ahorrar

De forma complementaria a los métodos que te acabo de presentar, te voy a dar una técnica de ahorro que puede ayudarte en tu día a día.

➡️ Te puede interesar: He publicado artículo con todos lo trucos para ahorrar que he podido encontrar. Te encantará.

Conocer el precio histórico de cualquier producto de Amazon

Este truco solo sirve para las compras en Amazon, pero como verás puede ser muy interesante y poca gente lo conoce.

Existe una web que tiene registrados todos los precios históricos de todos los productos de Amazon. De esta manera, antes de hacer una compra puedes ver el precio histórico del producto y saber si es un buen momento para comprarlo.

La web se llama: Camel Camel Camel (sí, un nombre un poco raro…)

Para acceder a esta web debes hacer clic aquí y pegar en su buscador la dirección (URL) del producto de Amazon que quieres comprar (automáticamente te detectará el país).

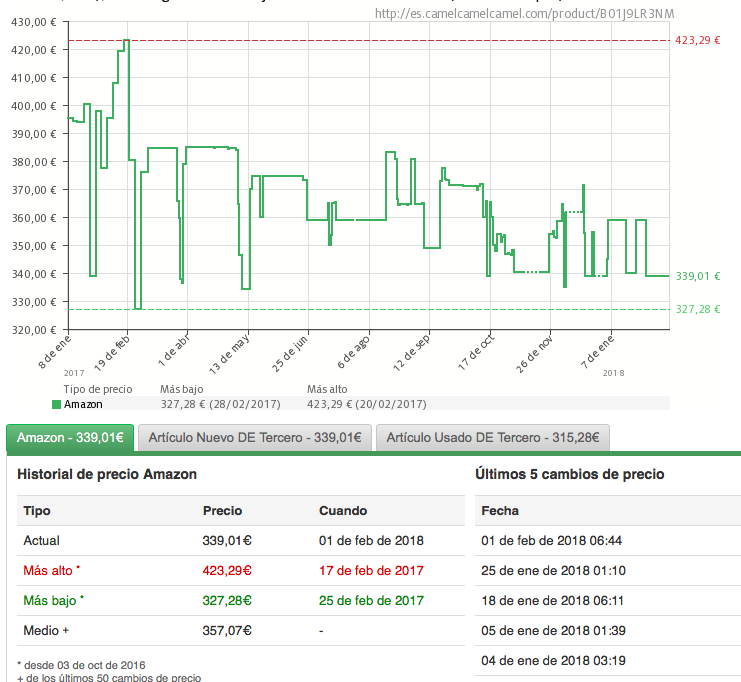

Por ejemplo, si quieres comprarte algo tan caro como esto (en caso de que lo necesites de verdad eh!?), copias dirección en la web que te he comentado y obtendrás la siguiente gráfica:

El 339,01€ es el precio actual, 423,29€ el máximo y 327,28€ el mínimo.

En este caso puedes ver que, aunque no es el precio más bajo de todos los tiempos, está bastante bien.

Actualización: También existe una extensión de Chrome y Firefox llamada Keepa que hace algo similar (¡gracias Libros de inversión por tu aportación!)

Y como toque final, mi lema sobre el ahorro:

→ Reduce cualquier gasto que no tenga impacto en tu salud, calidad de vida o felicidad

Hola a todos

Sobre la Web de histórico de precios, yo uso idealo.es, que busca en mas de 250 tiendas online, incluido amazon, y también tiene un histórico de precios y además puedes activar que te envíen un correo-e cuando ese producto llegue a tu precio objetivo. Por lo que sí no tienes prisa, siempre lo comprarás en el momento mas barato.

Sobre el ahorro, quería comentar, que sí eres autónomo, cada vez que cobres , apartes los impuestos a otra cuenta corriente (sí es remunerada, utilizando el mejor banco del momento, mejor). Así nunca te vendrá una sanción por no tener dinero para pagar tus impuestos y además gastarás lo que es tuyo.

Estaba redactando un artículo similar y me sirvió enormemente para pulir conceptos, ojalá haber hecho uno así de completo jajaj

Gracias por la recomendación de Camel Camel Camel, no lo conocía!

Seguid así!

Muchas gracias Francisco! :)

Buenos días. Yo tengo un poco el problema pero al revés. Hago un presupuesto. Hago seguimiento de gastos. Pero estoy continuamente intentando “batir” al presupuesto. Aun habiendo pre ahorrado y apartado una cantidad para ocio y gastos varios por ejemplo, sigo reduciendo estos gastos para que no solo pre ahorre, sino también ahorre a final de mes/periodo. Pienso que nunca es suficiente el ahorro determinado. Algun consejo para esto? Gracias

Hola Esposado, por lo que me cuentas ya haces las cosas muy bien, enhorabuena!!

Hola hormiga,

La verdad ha sido un descubrimiento conocer tu blog. Mil gracias.

Quería compartir mi caso a ver qué te parecía. Tengo 26 años y me gustaría poder hacer FIRE, lo que me gusta más es tener una vida tranquila con las personas que quiero.

No se como enfocarlo, gano 3,500€ mensual, gasto 1000€ al mes.

He empezado con tus consejos y tengo invertido una parte de mi patrimonio.

Tengo ahorrado 50k.

Como puedo calcular cuando me jubilaré? Si te jubilas antes te pagan jubilación en algún momento??

Mil gracias!

Hola A.M, creé esta calculadora para hacer este tipo de cálculos. Te recomiendo ser lo más conservadora posible para estos temas, por ejemplo asumiendo que no vas a tener una pensión: https://lahormigacapitalista.com/calculadora-independencia-financiera/

Un saludo y gracias por tu comentario!

¡Muy buen artículo! hay que saber gestionar los gastos de una casa y saber ahorrar cuando sea necesario para conseguir una estabilidad. Cada casa es un mundo, por ello es interesante que cada uno trate de organizar sus gastos y dar una buena inversión de estos.

Muchas gracias Fessa!

Priorizar siempre creo que es lo más importante (así después podrás darte un capricho de vez en cuando… jj) Unos amigos me recomendaron fintonic, pero sé muy bien cómo funciona… igual me animo a probar la App. No hay que pagar no?? Me gustan mucho las webs de descuentos y en las que puedes comprar artículos de 2º mano, creo que son bastante útiles… como eBay, anda que no he comprado veces…

Un saludo Guillem. Primeramente agradecerte el esfuerzo en explicar tus métodos y en segundo lugar por la claridad y sencillez en la exposición. Son consejos que nos pueden parecer obvios y lógicos pero que nunca ponemos en práctica. La vida da muchas vueltas y nunca imaginé tener que programar un ahorro. Pero ahora ya cerca de los 60 y mileurista toca pensarlo. El caballo de batalla de todo el planteamiento es la capacidad de ahorro. La/s maldita/s crisis ha/n provocado que desde hace unos cuantos años viva al día (y sin ahorros). Y los gastos principales y recurrentes fijos se me comen todo el sueldo. Imagino que es el reflejo y situación de miles de personas. Pero el intento valdrá la pena. Y aunque tenga que apretarme aún más el cinturón (ya no quedan agujeros) es necesario. Y para mi perfil la mejor propuesta es apartar un poquito mensual y trasladarlo de cuenta. Y ya puestos tengo pensado en invertirlo mensualmente en un par de fondos indexados de “Vanguard” que imagino conocerás. Y dejar correr el poco tiempo que nos quede (15 o 20 años). Un complemento de aquello podría ser buscar algún ingreso extra. Alguna alternativa on-line o desde casa (aprovechando las horas que no trabajas fuera). Pero ese mundo está super-explotado y el 99% son engaños o simplemente imposibles. Reitero las gracias a tu labor. A reveure.

Hola Luis Javier, gracias a ti por contarme tu situación y recordarme que ante la adversidad solo nos queda seguir luchando. Eres muy valiente, de verdad. Te deseo todo lo mejor. Mucho ánimo y mucha suerte!!!

Muchas gracias por tan buena exposición, yo en lo personal gasto demaciado,tengo 3 niños pequeños y no tengo límites a la hora de gastar, ahora tengo mi propio negocio y gasto mucho Mass por eso necesito poner en práctica cada una de las cosas que aquí nos das a entender, a partir de hoy comienzo mi cambio y espero muy pronto hablarte y darte nuevamente las gracias y ahí sí espero con buenos ahorros.

Mucho ánimo Karen :)

Muy buen aporte, creo que mas o menos es lo que llevo haciendo desde hace unos meses, yo uso una app muy buena en la q identifico cada gasto por categorias y subcategorias modificadas por mi, se llama “registro contable” tambien use “mis finanzas” pero la primera me gusta mas, se las recomiendo a cualquiera que lea esto, cn ellas creas tus cuentas, tus ingresos y tus gastos eso si, todo manual pero tambien tiene autocompletar para gastos o ingresos q no varian, bueno, dejo de hablar de la app q no me pagan por ello, pero si, me encanta y me ayuda a ver todo muy comodamente. Hoy estaba buscando otras nuevas maneras de ahorrar, no para hoy en dia pero si para el futuro, para cuando pueda vivir sola, hasta ahora lo que hago es al cobrar apartar el dinero que me sobra del presupuesto y de los gastos fijos mensuales, luego divido el presupuesto (que viene siendo el gasto de supermercado) y lo divido en 4, las semanas que tiene el mes) y si al final de la semana consigo ahorrar aun mas, el dinero q me sobra lo meto a la hucha, a veces ahorras 2 euros pero otras 15… (En un presupuesto de unos 50 euros) Y poco a poco va creciendo tambien el ahorro. Pero quiero mas, y he encontrado otras ideas, como el hecho de hacer la comida de la semana o de dos semanas en un solo dia y congelarlo, no solo ahorra en electricidad o gas, si no que evita tambien que se puedan estropar alimentos como verduras al hacerlo todo en un dia. De momento no puedo asegurarlo porque no vivo sola y no puedo hacer el estudio exacto pero… Algun dia lo conseguire, todo ahorro es poco cuando tienes metas altas jaja pena q no empezara antes!

Muchas gracias por el post, hay pequeños detalles q tengo q mejorar y lo se gracias a ti.

Un saludo!!

Hola Raquel, muchísimas gracias por tu aportación, están genial :)

Si te interesan los trucos para ahorrar aquí he hecho una recopilación:

87 Trucos para Ahorrar Dinero: Todos los que he podido encontrar

Hola Raquel y Guillem, yo empecé a controlar mis gastos hace unos meses y me ha sido de mucha utilidad para poder llevar unos presupuestos y hacer el pre ahorro.

Coincido con Raquel, después de probar varias aplicaciones también me he quedado con “Registro Contable”. Es cómoda de usar, permite exportar a Excel, y tiene alguna opción muy útil como poder copiar un registro anterior, y automáticamente ya te pone la fecha y hora actual (por ejemplo para cuando echas gasolina).

Un saludo y gracias por tus artículos.

Enhorabuena por estos consejos. Sabias palabras para no derrochar nuestros ahorros en gastos innecesarios y tener un buen “colchón” financiero en el futuro.

¡Muchas gracias!

Excelentes consejos. Muchas gracias por compartirlos, siempre me ha costado mucho ahorrar. Espero que con estos consejos pueda lograrlo, saludos

Gracias por tu comentario Rebeca! :)

¡Me ha fascinado tu post! Qué práctico Y útil para personas a las que nos cuesta organizarnos para analizar de forma exhaustiva la gestión de nuestro dinero.

Gracias ☺

Muchas gracias por tu comentario Yamila :)

Muchas gracias por tus comentarios, genial!

Me considero ahorradora, ahora con tus consejos lo perfeccionaré más.

De nuevo gracias por compartir todo tu saber, mucha generosidad, gracias!!!

Muchas gracias Juana :)

esto es muy util

¡Gracias! :)

Buenas tardes. Me considero desde pequeña una gran ahorradora, no se si esto influye de crecer en una familia humilde, pero si puedo asegurar que poniendo en práctica todos estos métodos, siempre tendrás algun recurso que te salve en los momentos más difíciles. Convertirás los problemas económicos en un reto para una búsqueda de soluciones, y te vuelve una persona más práctica, haciendote entender que tener más o mejor no es sinónimo de felicidad.

Lo aconsejable es, aún así no agobiarse con los gastos, dejar fluir el modo de ahorro, ya que si no lo haces, cada euro que gastes supondrá un agobio importante y no te dejará disfrutar del proceso. Lo digo por experiencia. Me encanta el artículo. Es muy yo. Un saludo

Muchas gracias Laura por tu comentario :)

Excelente muy buen articulo la verdad, recomendado.

¡Muchas gracias!

Hola, como hago para conseguir un incremento del capital que invertí en primer lugar?

Soy completamente inculto en cuanto a economía y no sé si tiene sentido, pero me refiero a guardar, 100 euros al mes, y que al cabo de una año, pueda retirar por ejemplo 1210 euros en lugar de 1200.

Hola Aleix, no sé si termino de entender tu pregunta. Te dejo este artículo por si te puede ayudar:

No puedes invertir sin antes conocer estos conceptos básicos de inversión

Muchas gracias por toda la información, creo que es muy útil y además está muy bien explicada.

Hola Sara, muchas gracias por tu mensaje :)

Wow!!!

No conocía este blog, pero por Twiter he visto que te recomiendan y me he animado a visitar. Sinceramente increíble todos los artículos y recursos que has puesto.

Gracias por compartir tus conocimientos :)

Hola Iñaki, muchísimas gracias por tu mensaje, es un placer poder compartir lo que he aprendido con el resto de la comunidad :)

Hola Hormiga!

Me ha gustado mucho tu artículo, me quedo por tu blog para leer más consejos de finanzas personales. Personalmente un truco que uso mucho es buscar productos reacondicionados, ya que su precio suele diferir bastante con respecto al PVP. En muchas ocasiones estos productos tienen pequeñas taras casi imperceptibles o vienen de devoluciones y no se pueden volver a vender al mismo precio que uno nuevo. Eso o esperar a períodos de rebajas o eventos especiales de ofertas que sacan ciertas tiendas online.

Hay webs de chollos como notengosuelto.com en las que puedes encontrar muchas de estas ofertas, o también como bien has dicho camelcamelcamel, aunque últimamente suele sacar menos productos de lo acostumbrado.

Un saludo!

Hola Clara, gracias por tu mensaje! No conocía la web, muchas gracias por compartirla :)

Para mi este post, y consejos son atemporales, si no lo he leído 12 veces distintas en diferentes momentos no lo he leído ninguna así que ¡Gracias por la sabiduría Hormiga!, una pregunta ¿Sigues sin haber probado Housers? Molaría saber tu opinión al respecto ya que ando dándole muchas vueltas últimamente.

Muchísimas gracias por tus palabras Alvaro! No termino de verlo claro cono Housers, mira otras opciones que están saliendo ya que ahora hay alternativas que podrían ser de tu interés :)

Hola Guillem!

Qué opinas de Housers (plataforma donde se puede invertir en inmuebles de forma conjunta)?

He visto su web (housers.com/es) y parece interesante…

Además, tienen diferentes formas de invertir en cuanto a riesgo/rentabilidad…

Hola Guillem,

Sobre el papel suena muy bien, pero no he escuchado cosas buenas últimamente. De hecho la CNMV le acaba de poner una multa de 200.000€ por sanciones “muy graves”. En principio hacen referencia a actividades del pasado pero por ahora me abstengo.

Un saludo!

Hola!

Te quería preguntar, bajo todas las previsiones que plantean una nueva crisis

Si modificas tu cartera o qué es lo que más tienes en cuenta a la hora de invertir en ese caso.

Sigues invirtiendo cada mes, menos? Cambias tus tipos de fondos ¿

Gracias!

Hola Ale,

Hago exactamente lo mismo con los recursos que ahora tengo, pero mi estrategia sigue igual ante esa posible crisis que se comenta tanto (que puede llegar mañana o dentro de 10 años 😅). Mi objetivo es a largo plazo así que una crisis ahora no debería desviarme de mi objetivo.

enhorabuen por su nueva aplicación móvil, seguro que les habrá costado sudor y lágrimas sacarla adelante.

Les deseo todo el éxito del mundo.

Saludos.

Muchísimas gracias Carlos! :)

Hola Guillem:

Acabo de descubrir tu blog y me ha interesado porque yo ya llevo muchos años “soñando” con la IF. En un podcast de una conferencia de Esmeralda Gomez en ValueSchool le escuché decir que una fuente de ingresos interesante es monetizar tus aficiones (seguro que tú tb lo comentas, pero como te digo acabo de empezar a leerte). Como yo tengo un blog, de humor/chorradas y mis cosas decidí ponerle anuncios. En 6 meses he conseguido la escalofriante cantidad de…3.64€, pero la ilusión que me hace, no tiene precio.

Si uso tu calculadora, me sale que alcanzaré la IF a los … 67 años, aunque creo que le falta incluir el patrimonio; casas, garajes, locales, joyas… en el cálculo, pero yo perseguiré con ganas este objetivo (en mis clases de inteligencia emocional dicen que se vive más feliz si se tienen sueños).

Un saludo y ya tienes un seguidor más.

Hola Pedrete, felicidades por el blog, ese es el espíritu!

Aunque el objetivo de la IF quede lejos, todo lo que hagas para hacer crecer tu patrimonio te dará más libertad y tranquilidad en el futuro, por lo que ningún esfuerzo quedará en vano.

Mucho ánimo! :)

Saludos y gracias por el comentario!

Tal cual. excelente articulo. gracias por tan buena informacion.. la primera clase es páguese primero, para mi.

Gracias por tu comentario!

Hola Hormiga,

He descubierto tu blog hace poco y estoy intentando leer lo más que pueda, porque es muy interesante. Tengo ahora mismo unas 45 pestañas abiertas con artículos pendientes de leer ??. Enhorabuena por lo que haces!

Yo he sido realmente malo gestionando mi economía y en base a malas decisiones y tiempo perdido, estoy muy lejos de la IF. Me gustaría, claro, pero es utópico para mi pensar en eso a día de hoy. Estoy endeudado hasta las cejas y mi prioridad es quitarme ese lastre lo más pronto que se pueda, lo que en mi caso significa entre finales de 2023 y principios de 2024.

Pero más vale tarde que nunca, así que desde hace unos meses me he puesto en marcha para controlar mi dinero.

Para llevar un control de gastos utilizo Coin Keeper y Gastos Diarios. Me hice un presupuesto en Excel en base a la media de gastos en los últimos 12 meses en las distintas categorías que creé. Para mi sorpresa, desde que tengo este control me di cuenta que he podido reducir incluso al 50% muchas de esas partidas, sin renunciar a cosas como salir a cenar o ir al cine. Y ese cajón de sastre de “efectivo” (que luego nunca recuerdas en qué lo gastaste) se ha reducido de forma increíble: he pasado de meses en los que tenía 240-280 euros en retiros de cajero sin saber en qué se fueron, a meses como este en el que llevo 10 euros usados en efectivo, a día 24, sabiendo en qué fueron gastados. Y ni me he muerto de hambre, ni me he convertido en un ermitaño, ni nada de eso, jaja.

También he reducido en teléfono e internet al cambiarme de compañía, eliminando suscripciones en productos que no utilizo lo suficiente y de los que puedo prescindir totalmente, también en seguros eliminando los que no necesito y contratando otros más baratos según se han ido venciendo.

En este tiempo he visto que puedo mantener un saldo sobrante al final del mes, que utilizo en el mes siguiente para los gastos habituales pero no mensuales (seguros, IBI, impuesto de vehículos…). Y lo más importante, he podido cumplir mis objetivos de amortización de deudas aunque, cómo te dije al principio, esto como poco me lo quito en 2023-2024.

De manera que mis prioridades ahora son amortizar y completar el fondo de emergencias al menos con 5-6 meses de gastos. A partir de ahí, lo que destinaba a fondo de emergencia lo destinaría a invertir (de momento sólo tengo un plan de pensiones al que hago aportaciones cada mes, peor es nada). Y espero que a partir de 2024 pueda dedicar todo ese dinero a invertir de verdad.

Un cordial saludo y éxitos!

Hola Juan, me ha encantado leer tu historia :)

Se nota que te has aplicado al máximo para mejorar tus finanzas personales. Seguro que no ha sido fácil reducir todos tus gastos y sin sacrificar calidad de vida, pero lo has conseguido y debes estar orgulloso por ello. Quizá has empezado un poco más tarde de lo que te hubiera gustado, pero estás haciendo las cosas muy bien y acabarás viendo sus frutos.

Espero que continues así y puedas liquidar tus deudas cuanto antes.

Te deseo toda la suerte del mundo!

Un abrazo,

Guillem

Muchas gracias por el post.

Ya que desde hace escasas 2 semanas me lo planteado y estoy contento por todo lo que se puede hacer.

Muy bueno los detalles de las app y camel*3.

Me alegro que te haya servido Christopher :)

Hola Guillem,

Vaya pedazo de posts que te curras… que estoy siempre esperando que saques otro :)

A mí todo esto me parecía evidente, pero hace poco he estado indagando y me he llevado la sorpresa de que la mayoría de la gente NO LO HACE. Me cuesta creerlo porque me parece básico, especialmente si necesitas optimizar alguna línea de gasto… es más, yo creo que mucha gente no tiene ni idea de en qué se le va el dinero.

Con relación al control del gasto hemos escrito en Esencialistas (no tanto como tú :P), te he linkado desde allí a este post si no te importa. Puedes verlo aquí: http://www.esencialistas.com/que-es-un-balance-anual-y-por-que-deberias-tener-uno/

Saludos!

Muchas gracias Esencialistas, muy interesante vuestro blog y muy acertado el nombre! hehe ??

Estamos en contacto :)

Hola! Gracias por el artículo está genial! Estoy comenzando a usar Money Pro, tengo dos preguntas. El pago de la versión Pro es único? Y segunda, si tengo que cambiar de teléfono los datos se pierden?

Saludos!

Hola Rob!

Hay varias modalidades de pago en Money Pro.

Puedes pagar una vez para descargar la app preimium (la que no es “lite”) y luego hay pagos mensuales por si quieres compartir la app con otras personas o por si quieres conectar tu banco y así tener la información siempre actualizada.

En mi caso prefiero no tener que pagar mensualmente, por lo que solo pagué por descargarme la app.

En cuanto a cambiar de teléfono, puedes descargar copias de seguridad y restaurlas en el teléfono nuevo. Te recomiendo que lo hagas manualmente en Más>Copias de seguridad. También lo puedes sincronizar en iCloud (debes activarlo desde la app).

Saludos y suerte con el ahorro! :)

El artículo es muy bueno!!!, me gustaría añadir que tambien se puede ahorrar impuestos con una sociedad o cuenta bancaria offshore, habría que separar los límtes entre el fraude fiscal y la evitación de impuestos de forma legal

También hay aplicaciones que te dan dinero por comprar, es decir, cashback. Aqui hablan de Aklamio, pero creo que hay 2 más.

Lo que no sé si se podrán usar varias a la vez, porque si Aklamio te devuelve el 1.5% de lo que gastes en ebay por ejemplo y Beruby te da otro tanto porciento…..al final sería un ahorror muy muy interesante no?

Lo mejor es que al ser cashback te lo puedes gastar en otra tienda, y eso es una ventaja sobre los cupones regalos.

Saludos

Muchas gracias por toda la información que nos ofreces. La pondré en práctica

También comentar que además de optimizar el precio de compra con CamelCamelCamel, si en vez de pagar directamente usas COINC para obtener cheques de regalo de Amazon y pagas con ellos te dan el 4%, que es tanto como la rentabilidad media anual de uno de tus fondos indiciales ?

Además el tipo de interés que dan del 0.2%, aunque no es genial no está mal el para guardar ese colchoncito de seguridad que todo seguidor del movimiento mustachian debería tener.

Aquí dejo el enlace: https://www.coinc.es/ahorrador/promocion/cheque-regalo-amazon#

Disclaimer: no trabajo para Coinc ni Bankinter

Hola Edu,

Muchas gracias por tu aportación, muy interesante! Me alegra saber que no trabajas allí y quieres hacer publicidad hehe :)

Abrazo,

Guillem

Hola Hormiga

Muy interesante tu artículo, compro en Amazon y no conocía camel camel,

por supuesto que lo voy a utilizar y espero tu plantilla de gastos.

Un saludo.

Gracias Esteban por tu comentario! Al final no llegamos a los 15… a ver si la próxima :)

Buen artículo Guillem!

CamelCamelCamel es una de las webs más útiles que existen si usas Amazon. Ahora mismo no hay artículo que no revise en Camel antes de comprar.

Otra web interesante para comprar en Amazon es SaveMoney.es. Aquí puedes buscar un artículo y te saldrá su precio (gastos de envío incluidos) desde otras webs de Amazon (Alemania, USA, Francia…). En ocasiones, el precio del mismo artículo varía bastante entre los diferentes países.

Por cierto, creo que vas a ser uno de los recomendados de la semana en la newsletter ;-)

Un saludo!

Por cierto, se me olvidó decir que hay un punto del artículo en el que discrepo: El presupuesto :)

Durante muchos años intenté fijar un presupuesto de las diferentes categorías de gasto hasta darme cuenta que era inútil. Al final, lo único que me sirvió realmente fue cambiar mi mentalidad y gastar únicamente en lo que realmente me proporciona satisfacción. En ocasiones es una cena fuera de casa por una ocasión especial. Otras, una escapada de fin de semana.

Mi estrategia actual es pagarme a mi mismo primero y luego comprobar cada 1 o 2 semanas cuánto llevo gastado. En qué categoría en concreto ni me fijo.

Hola Alejandro!

Muchas gracias por tu aportación, no conocía esta web, la voy a probar y añadir en el artículo :)

En cuanto el tema del presupuesto, entiendo que dependerá de cada persona. Si a ti te funciona, pues genial! Lo importante aquí es poder ahorrar sin amargarse la existencia hehe En cualquier caso, tu estrategia me parece también buena!

PD: Mil gracias por incluirme en tu newsletter, eres un crac! ?

Abrazo,

Guillem

Está claro que no hay una estrategia única. Lo importante es tener un plan…y que funcione!!

Siempre es mejor un plan regular que se lleve a cabo que el mejor plan sin poner en pràctica

Hola Alejandro

He probado la web pero por ahora parece que no está disponible… una lástima! A ver si más adelante vuelve a estar operativa y nos sirve para ahorrar un poquito más.

Saludos!

Curioso…

Yo acabo de probar y perfecto…

Muy buen artículo he empezado a usar mobills para Android, ios y web. Igualmente esperamos esa hoja de Excel, a por los 15!

Esta app no la tenía en mi radar, ya nos contarás qué tal!

Saludos :)

Muy bueno!! Yo uso una aplicación muy buena y fácil de usar para controlar los gastos, se llama:

Expense Manager de Markus Hintersteiner para Android

Esta no la conozco, tendré que probarla!

Gracias :)

Muchas gracias por el artículo y en general por dedicarle tiempo a éste blog, te aseguro que en mi caso me está siendo de gran utilidad y ha servido para darme el empujón que necesitaba para empezar a ahorrar e invertir.

En mi caso, dado que no persigo alcanzar la libertad financiera, no voy al detalle con mis gastos ni persigo optimizarlos. De entrada no soy una persona especialmente derrochadora, pero tampoco quiero privarme de esos pequeños placeres que me aporta el salir a cenar fuera un par de veces a la semana o darme algún capricho de vez en cuando.

Es por eso que tengo una estimación echa del gasto total mensual (redondeada al alza, por si a caso) y el resto de mi salario, como bien dices en el artículo, me lo retiro el primer día de mes para dedicarlo a inversión y dinero líquido (por lo que pueda pasar). De éste modo consigo ahorrar el 50% de mi salario, sin privarme de grandes cosas la verdad.

Te animo a seguir abriéndonos el camino a personas como yo que no nos habíamos interesado por las finanzas personales antes y que no tenemos grandes conocimientos de inversión.

Un saludo y gracias de nuevo!

Hola Alex,

Conseguir un 50% de ahorro está muy bien! Si además lo haces sin mucho esfuerzo y dándote caprichitos como ir a comer fuera a menudo, está genial. Felicidades!

Y gracias por tus ánimos! :)

Saludos,

Guillem

Hola Hormiga!

Muchas gracias por compartir este post. Me ha encantado lo del “chip de ahorrar activado”, porque en casa lo tenemos activado desde hace unos meses para ahorrar fuerte, y veo que no lo estamos haciendo tan mal ya que tenemos: control de gastos, priorizamos nuestros gastos, tenemos presupuesto anual.. y una hucha para tirar los céntimos que sobran y que te ayudan a ahorrar (en nuestro caso no usamos apps).

No conocía la web que te indica los precios históricos de Amazon, es muy útil!! Muchas gracias por compartirla y felicidades por el blog!!

Hola Anna!

Madre mía, ya veo que lo hacéis absolutamente todo! hehe Así seguro que podréis ahorrar mucho dinero :)

A seguir así!

Abrazo,

Guillem

A ver si llegamos a los 15 q estoy muy necesitada de esa hoja…..

Intento apuntar todos los gastos, pero sobre el día 15,16 la cosa decae, esta vez lo estoy haciendo en serio, es día 20 y sigo

Mucho ánimo Asia con tu ahorro!! ??

No es fácil pero si te habitúas a hacerlo ya verás que lo harás sin pensar al final.

Saludos :)

Excelente artículo Hormiga.

Permíteme recomendarte a ti y a tu comunidad una excelente herramienta que a mi hace ahorrar mucho dinero. Es un rastreador de precios con histórico para Amazon, pero a diferencia de CamelCamelCamel, es una extensión para Chrome y creo que también para Firefox. Se llama Keepa.

Al ser una extensión, cuando estás viendo un producto directamente se te carga el historial de precios, incluido de revendedores, segunda mano y ofertas Flash. De esta manera no tienes que estar copiando urls.

Y es totalmente gratis.

A mi me ha permitido ahorrar mucho dinero en mis compras.

Un saludo a tod@s.

Hola!

Mil gracias por aportación, voy a probar esta extensión y incluirla en el artículo!

Nos leemos :)

Guillem

Buen artículo. La plantilla en Excel que propones sería muy deseable.

Saludos,

A ver si la próxima lo conseguimos Sergio, gracias de todos modos! :)

Buenas,

Interesante artículo Hormiga. A ver si llegamos a esos posts y se hace el Excel.

En mi caso he empezado hace solamente unos meses a buscar la IF pero ya sigo algunas cosas que comentas en el artículo: me pago a mí mismo a principio de cada mes, invierto como un reloj en fondos indexados y desde Enero hago contabilidad doméstica para identificar los gastos e intentar reducirlos (lo hago en una cutre hoja pero bueno…). Aparte de todo eso, leo blogs como el tuyo y libros con los que aprender de inversiones, ahorro y demás.

Lo de ahorrar no me supone ningún esfuerzo ya que lo llevo haciendo desde las pagas que recibía de crío. Es lo que me enseñaron mis padres. Les faltó la parte de inversión, jeje. Y en eso estoy.

Un saludo.

Miguelón.

Hola Miguelón!

Ya veo que tienes el ahorro en las venas! hehe Eres un buen ejemplo de como la buena educación financiera a los hijos es fundamental para que luego sepan gestionar su dinero de forma inteligente; tus padres hicieron un buen trabajo!

Como comento, finalmente no hemos llegado al objetivo para que cree la hoja de cálculo. Pero no te preocupes, más adelante lo voy a volver a proponer, así que estate atento ;)

Saludos!

Estupendo artículo!! Como bien dices el ahorro es la base de las finanzas personales.

Yo llevo varios años apartando todos los meses una parte de mi sueldo para ahorro e inversión y no veas como ha mejorado mi economía domestica. Tal y como explicas en el artículo es muy importante que esto se haga el primer día de cobro (pagarte a ti primero) ya que de esta manera te obligas a vivir con el resto. Si además se hace mediante transferencias automáticas mucho mejor.

No conocía la web que te permite ver el precio histórico de los productos de Amazon, parece muy interesante, le echare un vistazo.

Un abrazo!!

Gracias Victor por tu comentario!

Veo que tienes muy bien controladas tus finanzas personales: la parte de ahorro y la de inversión. Espero que sigas así para lograr la libertad financiera lo antes posible :)

Nos leemos!

Guillem

Hola hormiga. Ya que pides 15 comentarios ahi va el mio.

Nosotros no tenemos presupuesto familiar. Bastante tengo con controlar los gastos e ingresos de mi empresa como para controlar los de mi casa.

Me agobia pensar en que por ejemplo tengo 100 o 200 para ocio y estamos a 20 y ya me he gastado 170 y en la próxima salida como me gaste 30, me salgo de presupuesto. O ahorrar en la factura de la luz bajando la potencia o intentar poner lo minimo la calefacción en invierno y el aire en verano.

Pero si hago otras cosas.

Lo primero. Los ingresos de mi hogar son muy superiores a los gastos, pero no hemos aumentado los gastos conforme han ido subiendo el sueldo. Así que el primero de cada mes SI pasamos el dinero a otra cuenta y dejamos en la de la casa el equivalente a lo que cobraba hace como diez años.

La parte que mando a otra cuenta durante 7 años lo hemos dedicado a amortizar préstamos, y a día de hoy la letra es menos de la mitad. Luego del 2014 al 17 mitad amortizar y mitad a invertir. Y desde este año sólo a invertír.

Con la otra parte que si podría ser el presupuesto familiar que tu nombras, lo dedicamos a todo. Hipoteca, seguros, comer, salir, el inglés de los niños, dinero a ong, etc…. Pero aquí es donde no puedo estar controlando e intentando rascar unos eurillos para dedicarlo a ahorrar. En más de 10 años muy pocas veces hemos gastado más de lo que teníamos previsto. Planificamos las vacaciones con mucho tiempo, pero no voy a quitar a los niños de patinar por ahorrar 30 euros, pero si puedo poner Bombillas bajo consumo.

Mi coche tiene ya 19 años y aunque podría comprar el coche que quisiera no lo cambio.

Pero si sale un vuelo barato por ejemplo a yo que sé, cualquier capital europea, lo cojo y planificamos unos días donde sea y no me importa gastarme X.

Bueno. Un saludo y gracias.

Hola V9!

Gracias por ser el primero en comentar :) Lástima que al final no conseguimos los 15….

Tal y como tú muy bien comentas, al final lo más importante es ahorrar, independientemente del método. Lo que tu haces me parece perfecto si te sirve y permite estar cómodo con tus finanzas. Me alegro que todo lo que ahorres ya pueda ir para invertir, este es un gran logro! Y el hecho de no subir el gasto a medida que aumenta el ingreso también!!

Felicidades por la gestión de tus finanzas personales

Saludos :)