Cuando en una conversación surge el tema de si es mejor comprar o alquilar un piso todo el mundo tiene una opinión. Algunos creen que alquilar es tirar el dinero mientras que otros piensan que comprar un piso es una inversión poco rentable.

En este artículo te cuento mi opinión sobre comprar o alquilar, además de ofrecerte mi calculadora para darte una respuesta objetiva a una pregunta compleja.

Contenidos

Mi opinión: ¿Es más rentable comprar o alquilar una vivienda?

Comprar o alquilar, esa es la cuestión.

Se trata de una de las grandes preguntas financieras que nos hacemos a lo largo de nuestra vida y, como tal, no la podemos responder a la ligera.

Aunque suene desalentador, mi opinión es que ni es mejor alquilar ni es mejor comprar. Hay múltiples respuestas correctas dependiendo de:

- Nuestra edad y objetivos

- Las alternativas comparadas

- La inflación futura y la rentabilidad de nuestros ahorros

Como no puedo darte una única respuesta, he preferido crear una calculadora para que seas tú quien analice los diferentes escenarios.

Pero antes de ir a la calculadora, vamos a ver las ventajas y desventajas de cada opción.

💶 Alquilar: Ventajas y desventajas

Pros

- Flexibilidad: No te atas a ningún sitio, puedes cambiar de un alquiler a otro sin que te suponga un gran coste o inversión de tiempo.

- Mayor liquidez: Lo que nos ahorremos de la entrada del piso puede revalorizarse si lo invertimos de forma inteligente en activos más líquidos.

- Menores gastos: En muchos casos evitas costes como el IBI, los gastos de comunidad, seguros… También tendrás menores gastos inesperados, como derramas de la comunidad.

- Sin apalancamiento: Aunque no es obligatorio hipotecarse para comprar una vivienda, la mayoría de nosotros tendría que hacerlo para dar el paso. El alquiler te permite vivir más tranquilo/a sin una hipoteca a tus espaldas.

Contras

- Incremento de gastos: Los gastos recurrentes del alquiler suelen ser mayores que en una vivienda en propiedad (sin contar hipoteca, que no es un gasto propiamente), y estos van aumentando con el paso del tiempo.

- Menor seguridad: Si tenemos problemas económicos nos podemos ver obligados a abandonar la vivienda en caso de no poder afrontar el alquiler. Además, al finalizar el contrato nos pueden echar o subir sustancialmente el precio del alquiler.

- Menor personalización: Las posibilidades de personalizar un inmueble alquilado siempre son más limitadas que si fuera de nuestra propiedad.

🏡 Comprar: Ventajas y desventajas

Pros

- Mayor seguridad: Una vez pagada la hipoteca, tienes la seguridad de que siempre tendrás un techo. Como me dijo una vez un asesor fiscal: “Si todo se va al garete, al menos tendrás donde caerte muerto“.

- Sentimiento de propiedad: Aunque es algo muy intangible, algunas personas se sienten más cómodas sabiendo que el lugar donde viven es de su propiedad.

- Personalización: Comprar una casa te permite hacer cualquier tipo de modificación, ya sea cambiar la distribución, domotizarla o cambiar el parqué. Las posibilidades son infinitas.

- Adquirir un activo: Las cuotas de la hipoteca no son gastos, sino aportaciones para reducir un pasivo. En otras palabras, aumentan tu patrimonio neto.

- Apalancamiento a bajo interés: Para algunas personas, es una gran ventaja poder apalancarse a un menor interés que el de un préstamo personal. En ciertos escenarios, esto es lo que permite que se obtenga un mayor retorno frente al alquiler a largo plazo.

- Impuesto de Patrimonio: La vivienda habitual está exenta del Impuesto de Patrimonio hasta 300.000€, lo que es una ventaja para personas que vayan a acumular capitales significativos en el futuro (más información).

Contras

- Coste inicial elevado: El desembolso inicial suele ser muy elevado, normalmente está cercano al 33% del precio del inmueble.

- Doble imposición: En el momento de adquirir una vivienda tendremos que pagar impuestos, así como en el momento de la venta si hay plusvalía, a no ser que sea para comprar otra vivienda habitual o seamos mayores de 65 años.

- Riesgo de derrama: Hay una mayor incertidumbre frente a grandes gastos causados por problemas en el edificio o mejoras necesarias (daños estructurales, tener que instalar un ascensor…).

- Menor flexibilidad: Aunque siempre tendremos la posibilidad de alquilar, tener que comprar una casa siempre te ata más que un alquiler.

- Apalancamiento: Si bien para unos es una ventaja, para otros puede ser una desventaja. Una hipoteca supone un riesgo y una presión mayor. ¿Cuánta gente no deja o cambia de trabajo porque no puede arriesgarse a dejar de pagar la hipoteca?

Calculadora de comprar vs alquilar

Ahora sí que sí, vamos a ver la calculadora.

A lo largo de mi vida he creado al menos 3 o 4 calculadoras con el mismo propósito. Sin duda, es algo que me he preguntado múltiples veces y me sigo cuestionando a día de hoy:

¿Me conviene más comprar o alquilar?

Como ya he comentado, la respuesta dependerá de múltiples factores. Aunque he hecho la calculadora lo mejor posible, ten en cuenta que habrá datos que no podremos saber con exactitud de antemano, como la inflación o la rentabilidad de nuestros ahorros.

Como siempre digo, el excel lo aguanta todo. Utiliza cifras prudentes y realistas en la medida de lo posible.

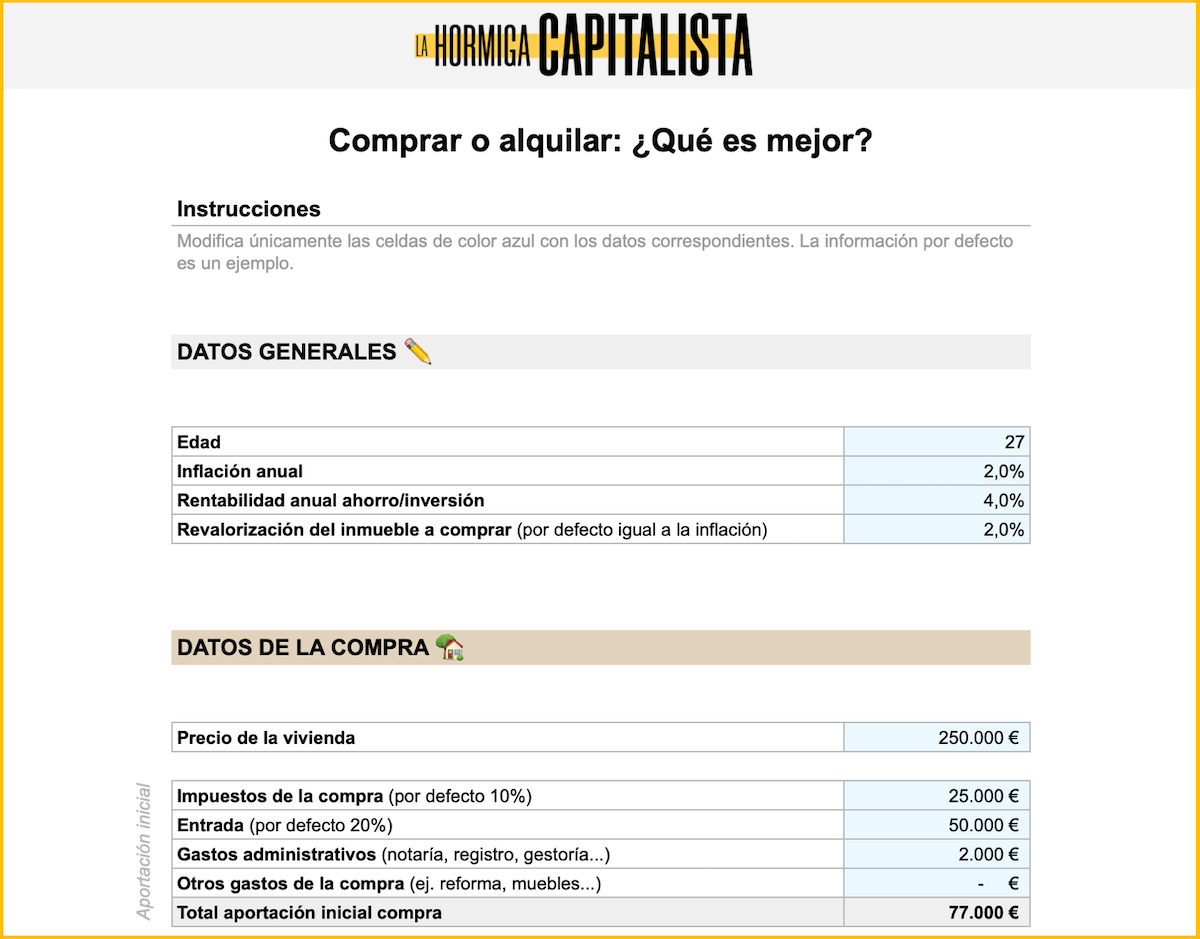

Dicho esto, te dejo con la calculadora que he creado con Google Sheets. Al hacer click en el botón te pedirá hacer una copia para que puedas editarla a tu gusto (necesitarás una cuenta de Google):

Resultados: Patrimonio vs Liquidez

La mayoría de calculadoras que he visto sobre comprar o alquilar un piso se centran en el patrimonio total acumulado. Es decir, en saber qué estrategia permite aumentar más todo tu patrimonio con el paso del tiempo.

Eso provoca que muchas veces la elección de comprar sea la ganadora, al estar adquiriendo un activo mediante apalancamiento (asumiendo que se pide un préstamo en forma de hipoteca).

Si bien el patrimonio es un dato muy relevante, he creído conveniente añadir también otra forma de medir los resultados: la liquidez.

➡️ Algunos preferirían acabar teniendo un patrimonio de 500.000€ formado únicamente por la propiedad inmobiliaria (no líquido) mientras que otros preferirían 400.000€ en inversiones como podrían ser fondos indexados o robo advisors (líquidas).

Esto cobra especial relevancia para los que buscamos vivir de rentas o para quienes quieran complementar su pensión mediante sus inversiones.

Así pues, al final de la calculadora encontrarás los resultados según patrimonio y liquidez.

Impacto de las principales variables

Para interpretar los resultados es interesante conocer el efecto de algunas variables en el resultado final. Te dejo algunas conclusiones que he sacado jugando con la calculadora (puedes contarme las tuyas en los comentarios):

- 📈 Inflación: Una mayor inflación afecta negativamente al alquiler ya que su coste va a subir año a año. Por otra parte, tiene un efecto positivo sobre la compra ya que permite que el valor del inmueble aumente (siempre que se mantenga la opción por defecto donde la vivienda aumenta igual que la inflación).

- 💰 Rentabilidad del ahorro: Una rentabilidad superior favorece más al alquiler inicialmente ya que permite obtener un mayor retorno del coste inicial no destinado a la compra del inmueble (entrada, impuestos…). Una vez la hipoteca se termina de pagar el efecto se neutraliza ya que la opción de comprar suele permitir ahorrar más que el alquiler, es decir, hacer aportaciones mayores a la inversión.

- 📅 Duración de la hipoteca: Algo que me ha sorprendido es jugar con los años que dura la hipoteca y es que, con los tipos actuales, su impacto suele ser pequeño en el resultado final. Cuando la duración es corta implica que se paga mucho mensualmente pero luego se terminan pagando menos intereses, y viceversa cuando la duración es elevada. Estos dos efectos se contrarrestan parcialmente.

- ⏱ Horizonte temporal: El paso del tiempo suele beneficiar la compra ya que el coste del alquiler va aumentando y la capacidad de ahorrar una vez pagada la hipoteca suele ser muy superior, lo que permite acabar ganando la partida en muchas simulaciones. La cuestión fundamental es cuando. Esto puede ocurrir al cabo de 20 años o al cabo de 60, por lo que no siempre sale a cuenta.

El factor que no tiene en cuenta la calculadora

Hay un factor clave en la decisión de comprar vs alquilar que no he podido incluir en la calculadora.

Se trata del factor emocional.

¿De qué sirve elegir la opción más óptima si al final no estamos cómodos con nuestra decisión?

Esto aplica para aquellas personas a quienes les atraiga mucho la idea de tener un inmueble en propiedad; ya sea para sentirse más a gusto, para que su familia tenga algo “suyo” o para hacer con el piso lo que les dé la gana.

Pero también es importante para aquellas personas que quieran sentirse libres, que no saben qué van a hacer a pocos años vista y a las que atarse a un sitio fijo les da escalofríos.

Lo normal es que esta decisión despierte algún tipo sentimiento en ti, así que mi recomendación es que también lo tengas en cuenta para la decisión final 🙂

Como dice mi hermano:

En la vida no todo son unos y ceros.

Conclusión: ¿Es alquilar tirar el dinero? ¿Es comprar un piso una mala inversión?

Pues bien, hasta aquí mi opinión y calculadora sobre la eterna pregunta: ¿qué es más rentable, comprar o alquilar?

Te dejo mis principales conclusiones:

- No hay una respuesta única. Hay múltiples factores que pueden determinar la opción óptima para cada persona.

- Comparar las estrategias según el patrimonio es importante, pero la liquidez puede ser igual o más relevante según nuestros objetivos financieros.

- Hay buenos argumentos cualitativos para ambas opciones: flexibilidad, seguridad, riesgos o personalización son algunos de ellos.

- Ante todo, debemos sentirnos cómodos con la decisión. Aunque ha quedado fuera de la calculadora, la variable emocional debemos tenerla en cuenta para elegir la estrategia a seguir.

Y para terminar, un toque personal:

En nuestro caso vivimos de alquiler en un piso pequeño y económico a las afueras de Barcelona. Sus condiciones hacen que sea casi imbatible en comparación con una compra.

Aún así, nos gustaría formar una familia y para ello necesitaremos cambiar a un piso un poco más grande. Sería entonces cuando comprar podría ser más rentable a largo plazo.

Así pues, aunque nos atrae la idea de tener algo propio por ahora esperaremos; nuestra situación profesional es poco estable y preferimos ser prudentes a no ser que se presente una gran oportunidad (que podría ser con los tiempos que corren).

En este sentido la calculadora nos ayuda a ser pacientes 🙂

Espero que te haya sido de ayuda el artículo. Me encantaría conocer tu opinión en los comentarios 💪🏻

Muchas gracias por tus artículos, para mi han sido de gran ayuda.

Me alegro Jonatan :)

Hola,

estoy entrando en el mundo de la duda existencial de comprar o alquilar. No entiendo demasiado, por no decir, nada. El tema es que he leído el artículo (muy interesante y apto para necios como yo), pero en cuanto me pongo a modificar el excel, me quedo sesgada en la pestaña de “cálculo” y en las columnas de “liquidez” al comprar y “liquidez/patrimonio” al alquilar. ¿Qué es lo que representa que tengo que poner aquí?

Creo que tengo otras cosas que me fallan, así que quizás sea un poco plasta…

Muchas gracias de antemano.

Hola Rosa, la pestaña cálculo debería estar oculta ya que es donde se realizan los cálculos pero no hay que modificar nada, quédate con la primera pestaña y ya está. Es normal que no supieras qué hacer allí :)

Un saludo!

Hola Hormiga!

Muy, muy buen post, he disfrutado leyéndolo y he aprendido cosas.

Estoy de acuerdo en que la elección depende en gran parte de un tema personal, emocional (¿estaré tirando el dinero de alquiler? ¿estaré demasiado atado con una hipoteca? etc..)

Personalmente no puedo dejar de pensar que, sentimientos aparte, comprar es mejor que alquilar.

Y en el momento en que alguien, teniendo en cuenta su situación única, desbloquea en su mente la opción de comprar, que vaya a por ello. Al fin y al cabo con el alquiler también estarás pagando siempre ¿no? al menos tener un piso en propiedad y ya pagado al cabo de unos cuantos (30) años.

En mi caso justo ahora nos hemos comprado un piso !

Una pregunta, ¿crees que al largo plazo los inmuebles seguirán siempre valiendo igual o más?

Gracias !!

Hola Fragata Financiera, gracias por tu comentario :)

Desconozco cómo se van a comportar los inmuebles en el futuro. Hay quien dice que si liberalizan el suelo los precios podrías caer, mientras que hay otras personas que opinan que es algo que siempre tendrá demanda y lo lógico es que tiendan a subir, como mínimo al ritmo de la inflación. Mi lógica dice que si bajan, no debería ser mucho, aunque eso es generalizar mucho y se debería analizar zona por zona.

En primer lugar darte la enhorabuena por tu página y tus comentarios.

En breve cumplo 50 años tengo 2 hijos y una pareja estable de mí misma edad con lo cual el único préstamo que nos dan es a 26 años. Vivimos de alquiler pagando 700 € al mes sin ningún otro coste. la casa en la que vivimos cumple con todas nuestras expectativas y necesidades de familia.

Estamos mirando para comprar una de entre 150000 y 165000 €. Y no tenemos ahorros previos por lo que para dar la entrada de una casa deberíamos pedir un préstamo personal.

En estas circunstancias creo que lo más sensato es seguir alquilados dado que no pagamos ningún tipo de impuestos ni otro gasto adicional más que la cuota mensual de alquiler.

Pero para mí alquilar es tirar el dinero porque ni nos deja opción de ahorrar ni tenemos al final nada de nada.

pero por otro lado no podemos pagar más de la renta que estamos pagando por lo que una hipoteca en la que no nos dan el 100% y además tenemos que sumarle los gastos la veo inviable. lo único que se me ocurre es un alquiler con opción de compra y aún así tendremos que pedir un préstamo personal para dar la entrada…

¿Me puedes dar una opinión al respecto por favor?

Muchas gracias!

Hola Elena, es algo muy personal y depende de múltiples factores. Con este nivel de información no me veo capaz de darte una opinión, lo siento.

Gracias por tu labor .necesito un consejo urgente.gracias de antemano.baron 56 años vendo casa por divorcio.situacion laboral pésima.salud creo que un mal bicho corre por mi cuerpo.capital que me pertece 20.000 .cial seria tu consejo alquilar o comprar algo medio decente en compra 35 000 euros alquiler 300 y pienso si alquilo a la vuelta de unos años me quedo sin techo y si compro y el bicho se pone agresivo o no puedo pagar hipoteca gracias por favor respeten la mayor intimidad posible u

Hola Javi, es una decisión muy personal. Si quieres envíame un email con más información e intento darte mi opinión.

¡Muy buenas!

Guillem, en primer lugar felicitarte por tu página y por tu trabajo. Para mi es un lujazo leerte.

Imagina este supuesto: Poder vivir de alquiler en una vivienda de las mismas comodidades y características que si la tuvieras de compra, financiada con una hipoteca.

El alquiler te cuesta € 850 al mes, la hipoteca € 1.000 al mes.

¿Tiene sentido para ti, tal y como están los tipos de interés actuales, vivir de alquiler y ahorrar/capitalizar los € 150 de diferencia de ahorro entre la cuota de alquiler y la hipoteca?

Pienso como tú, no está ni bien ni mal, la diferencia está después de los años en saber que eres propietario de un inmueble sin cargas o de una hucha con capital.

Lo que si me parece mal es que, si se dan las condiciones de este supuesto y se vive de alquiler, no ahorrar y capitalizar la diferencia. Entonces, quizás, esa frase de “viviendo de alquiler se tira el dinero” tendría algo más de sentido para mi.

¿Cual es tu opinión al respecto? Gracias por anticipado.

Hola Carlos, muchas gracias por tus palabras :)

Hay una parte cuantitativa y otra cualitativa, en el caso que comentas tendríamos que ver otras variables. En cualquier caso, como muy bien dices, si no ahorramos ni invertimos ese excedente, entonces la pregunta deja de tener sentido: siempre saldría ganando la compra.

Un saludo!

Hola!

Creo que el factor fundamental para analizar es el precio de venta y sobre todo la situación geográfica. No es lo mismo comprar/alquilar en Madrid que en Castellón. Y tampoco es lo mismo comprar en 2007 que en 2013. Mis cálculos en una ciudad grande (alquiler a medias) equivalen a 25-30 años para un piso medio en zona media. Saludos

Hola T, totalmente es un factor muy importante que determinará el resultado final. Un saludo y gracias por tu aportación!

Muy buen artículo, al igual que la calculadora. También creo que convendría añadir varios puntos:

A favor del alquiler: Para los que estamos en el mundo de la inversión, tener un piso en propiedad da lugar a que nos dejemos la mitad del sueldo en pagarlo durante 30 años. Eso conlleva la imposibilidad de tener una cartera diversificada y poner todos los huevos en la misma cesta. Comprarse un piso puede ser una gran inversión (zona noroeste de Madrid a finales de los 90) o una muy mala inversión (Villaverde en la misma época) o ya no hablar de Seseña…

A favor de la compra: El español medio es incapaz de ahorrar, si gana 1000€ se gasta 1000€, si gana 2000€, se gasta 2000€. Por lo menos que se lo gaste en una hipoteca y al menos llegará a la jubilación con una propiedad. En el caso de casi toda mi familia ha sido así.

Hola Jose, aunque triste es cierto, la vivienda es una buena hucha para aquellas personas “incapaces” de ahorrar. El Plan de Pensiones suele ser un vehículo interesante también para estas personas al no poder retirarlo cuando quieran.

En verdad es una gran pregunta, y de verdad me encanta tu enfoque, más o menos pensamos lo mismo. Igualmente al ver tu punto de vista conozco de más cosas muy útiles, siempre soy más de alquiler antes que de comprar. Lo que hay que hacer es un equilibrio.

Hola Daury, muchas gracias por tu comentario :) Totalmente de acuerdo contigo!

Hola.

Ha sido muy interesante el artículo. Yo me estoy planteado comprar una vivienda para diversificar la inversión, pero me cuesta decidirme debido a la inseguridad laboral que hay en estos momentos.

Un saludo y adelante.

Hola José Miguel, muchas gracias. Es una gran decisión, es normal que te cueste. Mejor tomárselo con calma y no tener prisas, las emociones nos pueden hacer malas pasadas :)

Hola Guillem,

Buen artículo, quizás podríamos abrir el debate… dada la situación actual, con una gran crisis social y que se repercutirá notablemente en el poder adquisitivo medio…

¿Compramos? – Teniendo en cuenta la previsión de reducción de los precios de venta…

¿Alquilamos? – Aprovechando la crisis Covid19, muchos apartamentos turísticos están volviendo a la modalidad antigua de alquiler, quizás sea una buena oportunidad para hacerse con un buen alquiler!

Saludos

Hola Sergio, quién sabe. Creo que tanto la compra como el alquiler se va a resentir por lo que espero que se puedan encontrar mejores precios que hace unos meses. De todos modos, creo que esperaría un poco a ver qué pasa especialmente si te planteas comprar.

Muy interesante este artículo, e imparcial. La mayoria de comparativas que se encuentran están muy sesgadas. Me hice una “de andar por casa” y al igual que con la tuya… si tienes mucha liquidez una hipoteca que te puedas permitir te da un apalancamiento “muy rentable” a largo plazo teniendo en cuenta la inflación y las hipotecas a tipo fijos que hay. Encontrar una buena casa a buen precio y sin sorpresas eso ya es otra pelicula. Muchas gracias.

(poca liquidez, quise decir)

Hola Alejo, muchas gracias por tu comentario! :)

Me parece interesante el tema de comprar o alquilar, os dejo mi experiencia, compre un piso de 4 habitaciones (78000 e) lo alquilo por habitaciónes 4+salón =5 habitaciones 300e salón, 250e las otras 4 habitaciones =1300€ al mes, lo tengo siempre lleno, vivo en un chalet 3 plantas con jardín,2 plazas de garaje, piscina comunitaria y zona infantil, comunitaria, pago 1000e mes con todos los gastos. Me gustaría hablar de mis experiencias conseguí la libertad financiera con 28 años, vivir sin trabajar no es fácil al principio pero tampoco difícil, también decir q no todo el mundo sirve. Muy buena idea la página os felicito. Gracias.

Hola Javier, madre mía, menuda estrategia! Me encantaría saber más detalles de tu experiencia, si te animas puedes pasarte por el foro de Balio y explicarnos un poco más, seguro que sería de mucho interés para toda la comunidad :)

Hola Javier! Llevo pensando en esa misma idea un par de años ya… yo lo quería enfocar a estudiantes y profesorado pero por habitaciones también. Comprar un piso barato cerca de la universidad, reformarlo yo mismo mientras vivo en él y alquilarlo por habitaciones una vez esté listo. Yo viviría de alquiler en otro lugar. Algún consejo rápido? Mil gracias por tu comentario

Buenas noches… Guillem….

Soy de los nuevos… por estos lares. Me resulto interesante el artículo y comparto parte de tus planteamientos… te felicito. Un saludo.

Muchas gracias por tu comentario Miguel Ángel :)

Hola.

Muchisimas gracias por este articulo tan maravilloso. Continua asi.

Que tengas un buen Dia.

Ariel.

Hola Ariel, gracias a ti por tu comentario :)