Tengo la sensación de que, a veces, perdemos la noción de dónde estamos y de lo que tenemos.

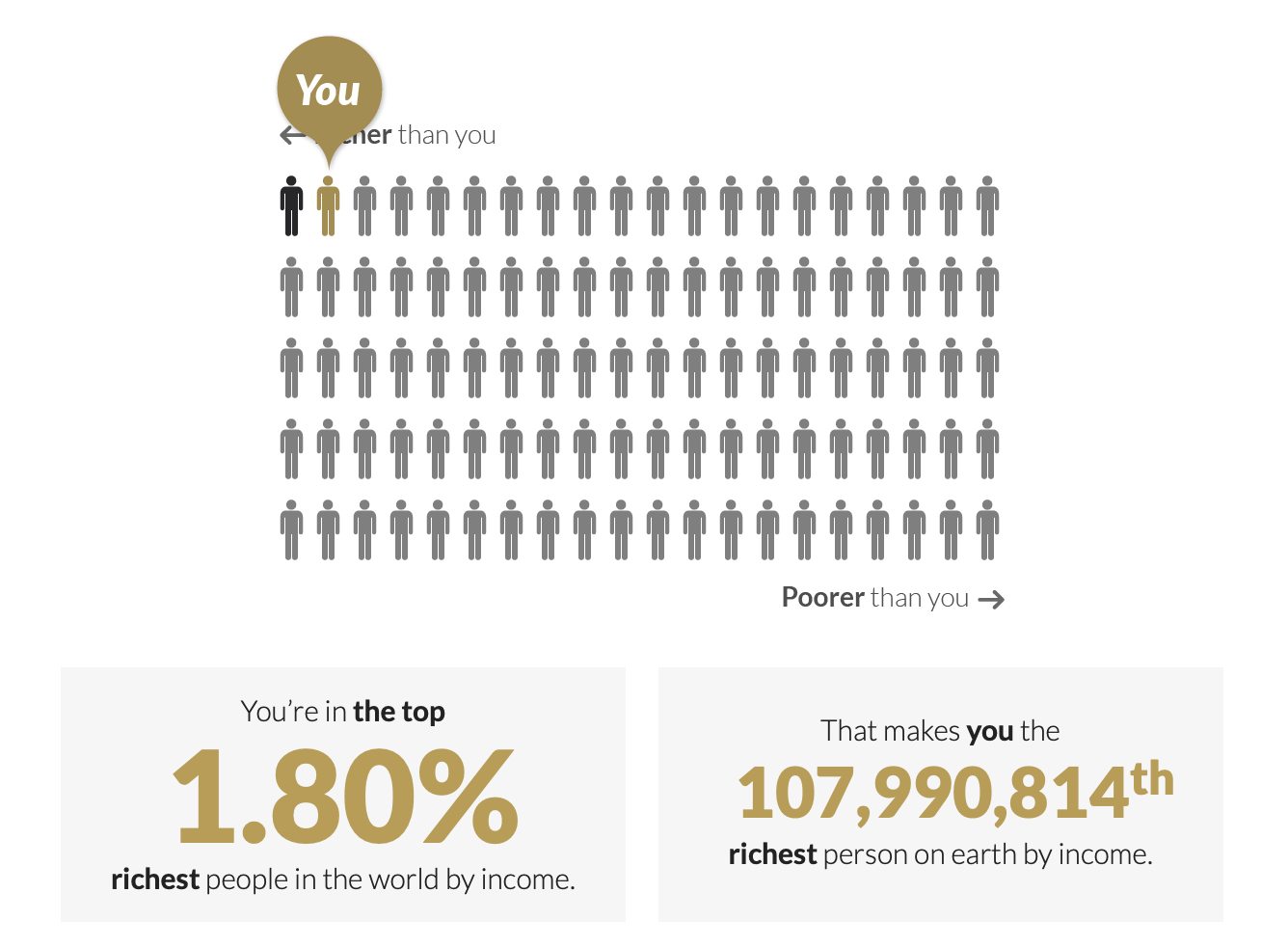

Solo hace falta usar una calculadora como esta para ver que con unos ingresos netos de 20.000€ al año estamos situados en el top 2% más rico del mundo.

DOS POR CIENTO.

Si a muchos les cuesta llegar a final de mes con estos ingresos, ¡¿cómo lo hace el 98% restante?!

⚓️ Aviso para navegantes: en este artículo no voy a hablar sobre libertad financiera, invertir u optimizar impuestos. En este artículo quiero enseñarte cómo gestionan el dinero las personas más pobres del planeta. Las que se encuentran en la otra esquina del gráfico.

Contenidos

las personas en situación de pobreza extrema y su dinero

Antes de empezar tenemos que entender qué significa “pobreza extrema”. La definición es sencilla, de acuerdo al Banco mundial son todas esas personas que viven con menos de 1,90$ al día.

Personas como tú y como yo que viven con 60 dólares al mes. O menos.

¿Cómo lo harán?

¿Cómo (sobre)viven?

¿Qué estrategias usan?

Son algunas de las preguntas que me gustaría responder en este artículo. Sigue leyendo para saber más.

Dificultad multiplicada por 3

Y es que el problema no es solo que ganen poco, sus dificultades económicas vienen de que sus ingresos son:

- Muy bajos

- Irregulares

- Imprevisibles

Dicho de otra manera, además de tener unos ingresos muy bajos, estos no se presentan de forma constante ni previsible. Las dificultades se multiplican por 3.

Es el impacto de estos tres factores los que determina su situación extrema y provoca que gestionen su dinero de la forma que te explicaré a continuación.

El futuro es optimista

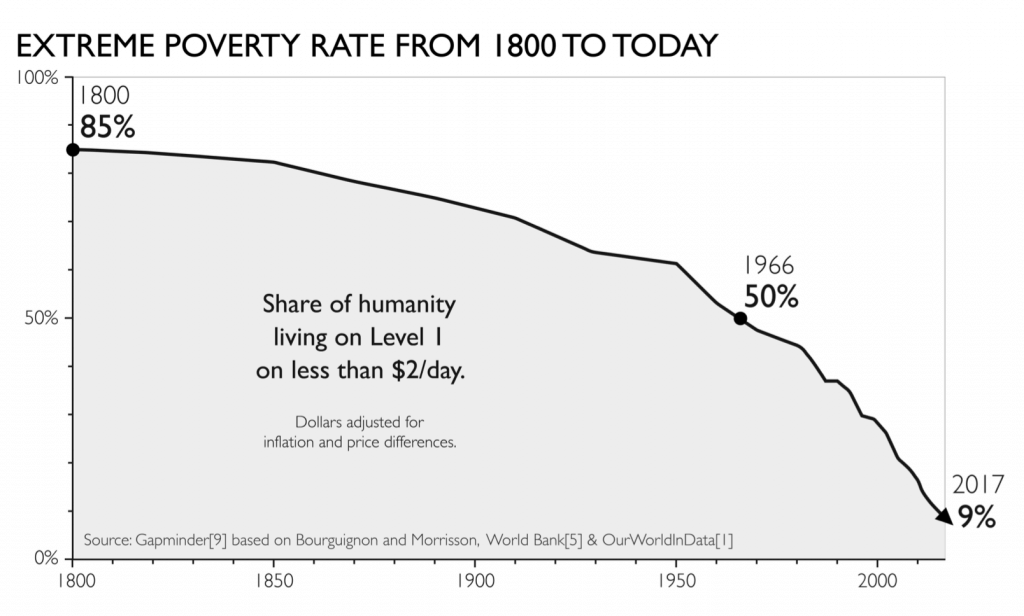

Por suerte, hay esperanza. Cada vez hay menos personas en el mundo que se encuentren en esta situación.

Hace 200 años el 85% de población se encontraba en pobreza extrema mientras que a día de hoy es menor al 10%. Siguen siendo muchísimas personas, pero la tendencia es optimista.

De hecho, el objetivo de las Naciones Unidas es erradicar la pobreza extrema en 2030.

Entonces, ¿cómo gestionan sus finanzas?

Ahora sí, vamos a ver cómo gestionan el dinero las personas en situación de pobreza extrema. Para ello, he hecho una recopilación de los aspectos más destacables que he encontrado.

Vamos allá.

💶 Su máxima prioridad es la liquidez

Quizá no te lo hayas planteado nunca pero si lees este blog es posible tu forma de gestionar el dinero se parezca más a la una empresa grande que a una pequeña.

Probablemente tu objetivo sea sacarle rentabilidad a tus activos con una visión a medio y largo plazo.

En cambio, la gestión de las personas en situación de pobreza se parece más a una pequeña empresa o startup. En lugar de buscar rentabilizar el capital, su máxima preocupación es tener liquidez inmediata. Necesitan saber si van a poder hacer la compra de ese día y pagar las deudas pendientes.

Esto es así porque su vida es mucho más imprevisible, igual que lo son sus ingresos. Piensa que en caso de tener un gasto inesperado, su colchón de emergencia no siempre es suficiente y los instrumentos financieros a los que tienen acceso son limitados y menos fiables.

Por así decirlo, pensar en hacer crecer nuestro dinero es un lujo, ya que significa que tenemos un flujo de caja más que suficiente para cubrir nuestro día a día.

💼 Tienen muchos productos financieros

¿Te has parado a pensar cuántos productos financieros tienes contratados?

Fondos de inversión, Planes de Pensiones, depósitos, seguros, hipoteca… Apuesto a que más de uno.

Pues las personas de países en desarrollo tienen, de media, 9 productos financieros. Es un dato que sorprende ya que normalmente nos imaginamos que las personas con falta de recursos tienen poco dinero y, por lo tanto, pocos productos.

Lo cierto es que la mayoría de ellos tiene que aplicar ingeniería financiera mucho más compleja que lo que hacemos nosotros en nuestro día a día.

El motivo es que necesitan más productos para conseguir lo comentado en el punto anterior: tener liquidez.

Tener dinero para el día a día en un ambiente tan cambiante es una ardua tarea que requiere manejar múltiples productos financieros al mismo tiempo.

🌡 La deuda es indicativo de buena salud financiera

Cuando pensamos en una persona endeuda normalmente lo asociamos a alguien con problemas económicos. En ningún caso como síntoma de que tiene sus finanzas controladas.

En cambio, para las personas por debajo del umbral de pobreza, el endeudamiento es síntoma de tener una economía saludable.

¿Cómo es eso posible?

La realidad es que vivir en estas situaciones prácticamente obliga a tener algún tipo de préstamo. Esto es debido a algo muy simple: los ingresos casi nunca son regulares mientras que los gastos fijos sí. Si a esto le sumamos algunos gastos imprevistos y unos ahorros muy justos, el préstamo se convierte en la única forma salir adelante.

En esta situación, las personas con capacidad de endeudarse son aquellas a las que los prestamistas confían que podrán devolverlo. De ahí que tener deudas signifique una buena salud financiera, en cierto modo.

🏦 Prefieren pedir un préstamo a utilizar sus ahorros

Esto es aún más sorprendente.

En ocasiones surge un imprevisto y tienen que hacer frente a un pago que podrían cubrir con sus ahorros pero, en cambio, prefieren pedir un préstamo con un interés desproporcionando. Hablamos intereses que llegan al 30% mensual.

¿Y a qué es debido?

Es posible que nuestra primera reacción sea pensar que actúan de forma poco racional, pero nada más lejos de la realidad. Lo hacen así por dos motivos:

- Si piden un préstamo para hacer frente al pago podrán seguir teniendo ahorros por si surge otro imprevisto. Si gastan sus ahorros y luego no le dan el préstamo, se quedarían sin nada.

- Al pedir un préstamo con un alto interés se obligan a devolverlo cuanto antes, mientras que si son sus ahorros no tendrían tanta prisa en recuperarlo.

🐄 Algunos de sus activos tienen cuatro patas

Cuando pensamos en activo seguramente nos vienen a la mente acciones, depósitos o inmuebles. En su situación, incorporan en su cartera activos mucho más tangibles, como puede ser una vaca, una oveja, una cabra o un camello.

Esto tiene todo el sentido del mundo ya que esos activos les producirán “rentas” (leche, lana) o les permitirán llevar a cabo una actividad productiva (transporte, arar el campo).

Está claro que no son los activos ideales, ya que hay que alimentarlos, podrían enfermar y tienen una vida limitada, pero dentro de de sus carteras pueden tener un papel muy importante y ofrecer un buen retorno de la inversión.

🔐 Diversifican el riesgo guardando el dinero en muchos sitios

La mayoría de nosotros guarda el dinero en el banco o a través de productos de inversión. En su defecto, se suele guardar en casa.

Pero…

¿Y si no tuviéramos cuenta bancaria y nuestra casa no fuera lo suficientemente segura?

Esta es la situación en la que se encuentran muchas familias de países emergentes, donde el nivel de bancarización es muy bajo y en su casa el dinero no está seguro: lo pueden robar o se lo puede llevar una inundación, por ejemplo.

Para solventarlo, guardan sus ahorros en diferentes sitios para diversificar el riesgo: un poco en casa, un poco en un club de ahorro, otro lo dejan a sus vecinos… Intentan repartirlo para asegurarse de que si lo necesitan, podrán acceder a él.

🚺 Las mujeres suelen ser las tesoreras de la familia

En muchas familias es el hombre el que trae los ingresos del hogar pero son las mujeres las encargadas de gestionar las finanzas domésticas en la mayoría de casos.

Por lo visto, los hombres tienen más tendencia a gastárselo, mientras que ellas son más prudentes y tienen tendencia ahorrar más para la familia.

Quizá este punto sea el menos sorprendente 🙂.

¿Qué podemos aprender de ellos?

#1 Más de una fuente de ingresos

Lo más normal en los países en vías de desarrollo es tener más de una fuente de ingresos, lo que les permite ganar más y depender menos de un solo trabajo.

#2 Preahorrar no solo con dinero

Las comunidades rurales de Bangladesh tienen una costumbre muy curiosa llamada musti chaul. Se trata de guardar un puñado de arroz seco cada vez que lo cocinan. Lo van guardando por si vienen tiempos difíciles o por si tienen que donarlo al templo u otras familias necesitadas.

Esto es muy similar al “págate a ti mismo primero“, que hace referencia al ahorrar una parte de la nómina en el momento de recibirla. En mi opinión, una de las formas más sencillas y efectivas de ahorrar dinero.

#3 Se apoyan en sus comunidades

Internet y las nuevas tecnologías nos permiten estar cada vez más conectados pero, a su vez, nos aleja de las comunidades y personas de nuestro entorno más inmediato.

Un pilar fundamental de las personas en riesgo de pobreza es su comunidad. Se cuidan los unos entre los otros y se prestan el dinero cuando es necesario. Trazan lazos muy estrechos que permiten sobrevenir imprevistos extremadamente desfavorables.

#4 No todo es optimizar

Una de las cosas que más me chocó al aprender sobre estas comunidades es el enorme gasto que destinan a las ceremonias, en concreto las bodas.

Al leerlo pensaba:

¡¿Por qué gastarse lo poco que tienen en una boda?! Sería mejor ahorrarlo para un imprevisto.

Pero, ¿de qué sirve optimizar al máximo si luego no somos capaces de disfrutar de nuestra corta existencia?

Soy muy partidario de ahorrar mucho e invertir a largo plazo pero también de vivir el presente y ser conscientes de que un día ya no estaremos aquí.

Para muchas familias este tipo de celebraciones es un pilar vital y, como es normal, no quieren renunciar a ello por muy grande que sea el esfuerzo económico.

#5 Seguros ante caros imprevistos

Igual que nosotros, procuran tener seguros para eventos inesperados que supongan un desembolso importante y pongan en riesgo sus finanzas domésticas.

Un claro ejemplo son los seguro de decesos. Morirse allí también caro, puede suponer 10 veces su salario mensual y no pueden permitirse que ese acontecimiento ponga en jaque sus ahorros.

Reflexiones finales

Para ir cerrando me gustaría dejar unas reflexiones finales.

¿Somos tan diferentes?

Tengo que admitir que mientras redactaba este artículo he pensado en estos colectivos como si fueran de otro planeta.

Es fácil dejarnos llevar por este tipo de pensamientos teniendo en cuenta que vivimos realidades tan diferentes. Nuestras vidas no tienen nada que ver, pero lo cierto es que somos exactamente iguales.

¿Qué pasaría si hubiéramos nacido en un barrio pobre de Bangladesh?

Pues estaríamos en la misma situación: tendríamos estudios escasos o nulos, un trabajo poco cualificado y duro que nos permite sobrevivir con menos de 2 euros al día.

Una vida radicalmente distinta a la que tenemos ahora. Y todo por cuestión de… ¿suerte?

Cuesta creerlo.

Unos hemos tenido tanta y otros, tan poca.

¿Podemos hacer algo al respecto?

Probablemente.

Sin animo de decir qué deberías hacer con tu dinero, me gustaría mencionar una iniciativa muy interesante que conocí gracias a Homoinvestor. Se trata de Kiva, una mezcla entre una plataforma de crowdlending y una ONG.

Kiva permite prestar dinero a personas que lo necesitan y se encuentran en situaciones donde es difícil acceder a préstamos con intereses razonables.

Es más una donación que una inversión ya que no se obtiene rentabilidad por los préstamos. Aún así, es diferente de una donación tradicional ya que permite recuperar el dinero de la plataforma. Lo interesante de Kiva es que el dinero puede ir circulando y la misma cantidad puede ir ayudando a diferentes personas a lo largo del tiempo.

En Kiva, al igual que con otras plataformas crowdlending, hay riesgo de que no te devuelvan el dinero prestado.

Más información

Por último te dejo algunas fuentes de información relacionadas con la temática de este artículo y que me han ayudado a comprender mejor la situación de las personas en situación de pobreza extrema:

- Libro: Portfolios of the poor (inglés)

- Podcast/vídeo: Finanzas Personales y pobreza – Value School – Value School

- Documental: Living on one dollar

Me ha gustado mucho el artículo y me ha hecho reflexionar sobre cómo lo haría yo.

Saludos,

Muchas gracias David! Felicidades por el podcast, por cierto.

Si utilizas Gapminder supongo que conoces a Hans Roaming, sus charlas en Youtube y su impresionante libro “Factfulness”. Este libro, aparte de imprescindible para conocer realmente el mundo en que vivimos, hace al lector no sólo más sabio, sino más feliz.

Perdón, el autor se llamaba Hans Rosling.

Muchas gracias Juan! Sí lo conozco y tengo su libro :)

Muy interesante el artículo, la calculadora para saber en qué porcentaje de la población mundial estás sobre la renta me parece brutal!

Felicidades por el blog y por el foro de balio, hace nada las conocí y están muy bien.

Pero en cuanto que el futuro es optimista….te adjunto un artículo de Vicenç Navarro, que hace referencia al sistema para calcular la extrema pobreza.

https://m.publico.es/redirect/blogs/vicenc-navarro/2020/02/06/no-es-cierto-que-la-pobreza-en-el-mundo-este-descendiendo//amp

Un saludo

Hola Aitor, muchas gracias por tu comentario, tomo nota! :)