El crowdlending es una inversión que parece rentable, automatizada y segura pero… ¿es todo tan bonito como parece? Después de dos años invirtiendo en plataformas crowdlending me animo a contar mi opinión, experiencia y las que para mí son las mejores opciones.

📌 Nota: En estos momentos mi inversión está centrada en fondos indexados y robo advisors. En estos enlaces podrás encontrar mis guías prácticas para empezar a invertir.

El artículo que estás leyendo lo he escrito con la intención de explicarte todo lo que me hubiera gustado saber antes de entrar en este mundo. Para ello, lo he dividido en dos bloques:

- Toda la información que deberías saber antes de invertir en crowdlending (definición, pros y contras, opinión personal y consideraciones importantes)

- Pasos para invertir y mejores plataformas según mi opinión

Contenidos

¿Qué es el crowdlending?

El crowdlending, también conocido como peer to peer lending (p2p), es una forma de financiación colectiva en la que el prestamista no es un banco o entidad de crédito sino muchos particulares que buscan rentabilizar sus ahorros.

Invertir en un préstamo de forma colectiva significa que una misma persona no se responsabiliza de todo el capital prestado sino solo de una pequeña parte (p.ej. 10€), lo que facilita diversificar en un gran número de préstamos, reduciendo así el riesgo.

Estos sistemas se crearon gracias a los avances tecnológicos y a la dificultad de endeudamiento con préstamos bancarios. Su nacimiento permitió saltarse el banco intermediario y ofrecer una nueva vía de financiación por una parte y de inversión por la otra.

Como veremos más abajo, uno de sus mayores atractivos es que se pueden conseguir rentabilidades superiores al 10% con facilidad y “ciertas” garantías. Aunque también veremos que no es oro todo lo que reluce.

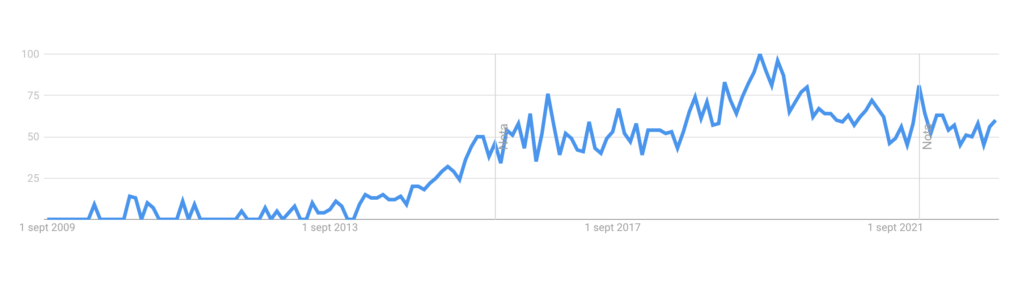

No es de extrañar que cada vez más personas estén interesadas en este tipo de inversión para conseguir un extra de rentabilidad con sus ahorros. Por ejemplo, aquí podemos ver la evolución de su interés por parte del público general, en los últimos años parece que su popularidad se ha estabilizado.

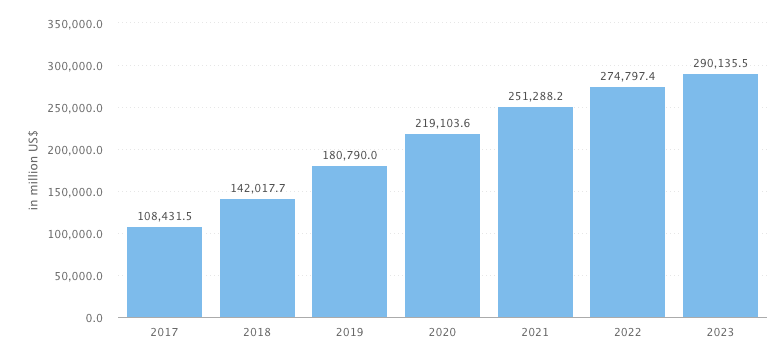

Y aquí el volumen de transacciones actual y estimado de préstamos crowdlending a nivel mundial (en millones):

Está claro que es un mercado con un interés creciente y con unas cifras nada despreciables, aunque no recomendaría a nadie lanzarse de cabeza a esta inversión. Es fundamental que antes seamos conscientes de sus riesgos.

Vamos a verlo.

Riesgos del crowdlending

Como cualquier inversión, invertir en crowdlending conlleva riesgos. En este caso, el mayor riesgo de todos es el retraso en la devolución del préstamo que puede acabar en impago, es decir, que el prestatario deje de pagar el dinero que nos debe.

Este riesgo lo mitigan algunas plataformas mediante una “garantía de recompra“. Se trata de un sistema en el que el originador del préstamo se compromete a recomprarlo en caso de que haya retraso en el pago, normalmente cuando este supera los 30 o 60 días.

📖 Definición de originador: El originador son las entidades que ofrecen el préstamo a la persona o empresa que lo solicita, es decir, el intermediario entre el solicitante del préstamo y nosotros los inversores. Hay plataformas crowdlending que son ellos mismos los originadores (p.ej. October) y otras cuya función es agregar varios originadores externos en una misma plataforma (p.ej. Mintos).

De esta manera, en los préstamos con garantía de recompra tenemos una capa extra de seguridad. Aunque es importante tener claro que esto no elimina el riesgo por completo; ya que existe la posibilidad de que el originador quiebre y no nos recompre el préstamo si hay retraso. Esto no es baladí ya que, como veremos más adelante, es algo que ya ha pasado varias veces en Europa.

Aparte del riesgo de retraso del pago y de impago, existen otros riesgos que deberías tener en cuenta:

- Falta de liquidez: Hay que tener presente que cuando inviertes en crowdlending el dinero prestado va a dejar de estar disponible hasta que te devuelvan el capital. Por lo tanto, es muy importante que no inviertas dinero que puedas necesitar antes del vencimiento del préstamo. De todas maneras, existen plataformas con un mercado secundario que te permiten vender tus préstamos en caso de querer recuperar tu inversión de forma anticipada, aunque en momentos de estrés económico todo el mundo quiere vender y casi nadie quiere comprar, por lo que tampoco asegura la liquidez.

- Pago adelantado: Este es el riesgo menos “peligroso”. Se trata de que el prestamista puede pagarnos de forma adelantada y que así ganemos menos de lo esperado con ese préstamo. Esto no suele ser un problema ya que podremos programar que el dinero ganado se reinvierta.

- Estafa o scam: Por último hay un riesgo de estafa debido a la menor regulación de esta inversión. Recientemente hemos visto algunas plataformas que han hecho perder a sus inversores todo el dinero que tenían depositados en ellas, ya que eran una estafa. Se trataban de chiringuitos financieros que habían engañado a muchísimas personas, incluso a gente con experiencia previa en crowdlending (me incluyo, aunque fue algo residual). Más abajo te dejo un checklist que te ayudará a disminuir ese riesgo.

Mi opinión: ¿Por qué invierto en crowdlending?

Lo tengo que confesar, la primera vez que oí hablar de crowdlending no me pareció una inversión nada atractiva: bajos intereses, poca liquidez, riesgo de impago del total del préstamo, lo tedioso que era tener que elegir manualmente los préstamos…

Prefería seguir con mis fondos índices que no requieren mucho tiempo y que a largo plazo serán una estrategia ganadora.

Pero al descubrir que las plataformas extranjeras ofrecían rentabilidades atractivas, que existe la garantía de recompra y que se puede invertir de forma automática, mi opinión cambió. Empecé con 100€ para probar y ahora mismo invierto hasta un 5 y un 10% de mi patrimonio (Actualización: en estos momentos procuro que no sobrepase el 5%).

Continúo pensando que la inversión indexada es la mejor opción y que debería tener el mayor peso en una cartera, pero considero que el crowdlending es un complemento interesante con el que se puede obtener un extra de rentabilidad, tanto para una cartera propia como para un roboadvisor.

Pero para determinar si te conviene o no, antes debes informarte bien de en qué consiste.

Para empezar te detallo lo que, según mi criterio, son las principales ventajas y desventajas de la inversión en plataformas crowdlending.

Ventajas y desventajas de invertir en crowdlending

👍🏻 Ventajas

- Rentabilidades superiores al 10% anual

- Automatización de la inversión mediante reglas personalizadas

- Descorrelación con el mercado bursátil

- Nivel de protección adicional mediante garantía de recompra (buyback guarantee)

- Proceso de alta simple y online en muchas plataformas

- Existencia de un marketplace que permite diversificar desde una única plataforma

- Gran oferta de plataformas: existen múltiples alternativas

👎🏻 Desventajas

- Fiscalmente funcionan como los dividendos (no hay diferimiento fiscal)

- Poco histórico en Europa y menor regulación

- Baja liquidez, sobre todo en plataformas sin mercado secundario

- Las plataformas no están adheridas al FOGAIN ni al FGD

- Desconocimiento de su comportamiento ante una fuerte crisis financiera

- Incertidumbre sobre su capacidad para absorber muchos inversores (¿habrá préstamos para todos?)

- Dilema moral: ¿es ético financiar créditos sin saber para qué se van a utilizar?

- Gran oferta de plataformas: puede ser complejo elegir entre tantas opciones

🙋🏻♂️ Mi opinión: Después de hacer un balance entre pros y contras, mi opinión personal es que el crowdlending puede ser un complemento a la estrategia indexada. Aún así, cada caso es distinto y deberás valorar si encaja con tus objetivos, tolerancia al riesgo y perfil de inversor. Ante la duda, abstente de invertir.

Consideraciones a tener en cuenta antes de empezar

Por último, quiero contarte algunas consideraciones adicionales que deberías tener en cuenta antes de explicarte los pasos a seguir para invertir en crowdlending.

#1 Más interés = más riesgo

Cuando entras en el mundo del crowdlending, muchas veces solo se hace foco en conseguir la máxima rentabilidad, eligiendo los préstamos y plataformas con el interés más elevado.

No digo que el interés no sea importante (de hecho es su principal atractivo) pero creo que a veces se puede perder un poco el norte buscando los préstamos más rentables.

Como todo en esta vida, más rentabilidad equivale a más riesgo y eso no debemos olvidarlo, especialmente cuando invertimos en préstamos con garantía de recompra, lo que nos puede hacer creer erróneamente que el riesgo es 0.

Como he comentado antes, la garantía de recompra no es infalible. Igual que con cualquier inversión, hay que invertir con cabeza y tener en cuenta más factores aparte de la rentabilidad.

Que la avaricia no rompa el saco.

#2 Es clave minimizar los riesgos mediante la selección y la diversificación

Para minimizar los riesgos procuro poner en práctica lo siguiente:

- Selección: No invierto en todo lo que ofrecen las plataformas aunque podría ganar unas décimas extras de rentabilidad, sino que selecciono los originadores, tipos de préstamos y nivel de riesgo de forma rigurosa.

- Diversificación: Una vez tengo claro en qué quiero invertir, intento diversificar al máximo por países, tipo de préstamo y originador. Para ello, invierto siempre la cantidad mínima para tener el mayor número de préstamos en cartera.

#3 No es oro todo lo que reluce

Aunque el crowdlending en Europa es en general bastante reciente, ya tenemos algunas “manchas” que vale la pena conocer. Más en concreto:

- Eurocent: Era un originador de Polonia que ofrecía préstamos en Mintos. Debido a un fallo masivo de sus prestatarios no pudo hacer frente a su garantía de recompra y tuvo que declararse en bancarrota. Actualmente hay un proceso judicial abierto para intentar compensar a sus acreedores y accionistas.

- Comunitae: Era una empresa española que operaba desde 2008 pero en 2017 tuvo que cesar su actividad porque se detectó que un empleado estaba creando pagarés falsos y un año más tarde tuvieron que cerrar definitivamente. Los inversores y sus acreedores están a la espera de ver si pueden recuperar el dinero.

- Lendy: Es una plataforma del Reinoe Unido donde los inversores prestaban capital a los promotores inmobiliarios a cambio de un interés. Recientemente se ha anunciado que Lendy ha entrado en bancarrota, lo que pone en riesgo el capital de sus inversores. A raíz de esta situación, el regulador inglés (Financial Conduct Authority o FCA) pretende revisar la normativa de las plataformas crowdlending.

- Envestio, Kuetzal: Son las dos plataformas que presuntamente han estafado a todos sus inversores. Han desaparecido de mapa y la policía está investigando qué ha pasado. Ofrecían un interés muy elevado cercano al 20% con liquidez casi asegurada ¿demasiado bonito para ser cierto? La cuestión es que muchísimos inversores tenían dinero ahí y es posible que lo acaben perdiendo. Chiringuitos financieros en toda regla.

- Grupeer: Otra plataforma que presuntamente es una estafa. Lo que ofrecía no era tan exagerado como las dos anteriores y parecía más fiable, pero eso tampoco es garantía de nada. Ahí yo mismo me enganché los dedos, aunque con una cantidad mínima ya que solo estaba probándola.

🇨🇳 Crisis en China: Fuera de Europa también hay escándalos relacionados con el crowdlending. En 2018 se desató una crisis en las plataformas chinas. La falta de regulación, el gran número de retrasos y la mala praxis produjeron un efecto dominó de cierre de plataformas que hizo que muchas personas perdieran sus ahorros. Se espera que de las más de 3.000 plataformas que había en el país solo sobrevivan un 10%.

Agradecer a Arnau V. por facilitarme esta información.

Y más que van saliendo y saldrán.

De ahí que sea imprescindible diversificar y, sobre todo, invertir con mucha cabeza.

#4 Las plataformas más atractivas son extranjeras

Cuando empiezas a investigar sobre las mejores plataformas de crowdlending, te das cuenta de que la mayoría de personas recomiendan plataformas de fuera de España, normalmente con sede en los países bálticos.

En parte es porque fueron pioneros, lo que explica que cuenten con plataformas más avanzadas y con préstamos más atractivos.

Pero esto no es todo.

Las plataformas españolas lo tienen mucho más complicado debido a la regulación más restrictiva a la que están sometidas.

La Ley 5/2015 de de fomento de la financiación empresarial regula lo que denominan como plataformas de financiación participativa (PFP), es decir, crowdlending. Algunas de las limitaciones son:

- Para los inversores: Los inversores no acreditados no pueden invertir más de 10.000€ en estas plataformas durante un año y tampoco más de 3.000€ en un mismo proyecto.

- Para las plataformas: Entre otras muchas limitaciones, no pueden tener sistemas de inversión automatizados (autoinvertir) ni tampoco mercados secundarios, lo que les resta competitividad respecto a su competencia europea.

Esta ley solo aplica a las plataformas españolas o que tienen sede en España, por lo que muchos nos hemos decantado por plataformas de otros países europeos (aunque tampoco quiere decir que las de aquí no valgan la pena).

🙋🏻♂️ Mi opinión: Creo que tiene todo el sentido regular un tipo de inversión más novedoso y que puede poner en peligro el capital de los inversores no profesionales, aunque opino que es demasiado limitante en algunos aspectos que no reducen el riesgo pero sí la competitividad de las plataformas nacionales.

#5 Si inviertes en plataformas fuera de España, controla los impuestos y el capital acumulado

Esto va muy ligado con el punto anterior.

Por una parte, las plataformas crowdlending que están fuera de España no hacen la retención pertinente cuando cobramos nuestros intereses (19%). Eso quiere decir que en el momento de hacer la declaración de la renta deberemos incluirlo como parte de los rendimientos de capital mobiliario (como si fueran dividendos).

Por otra parte, si llegamos a tener más de 50.000€ depositados en el extranjero, tendremos que presentar el famoso (y odiado) modelo 720 a Hacienda. En caso de que estén invertidos en préstamos, no hará falta presentarlo, es decir, solo aplicaría al dinero en efectivo en la cuenta. Gracias @ClandesBlue por la aclaración.

En caso de tener dudas con estos temas, lo mejor es acudir a un buen asesor fiscal que nos ayude a cumplimentarlo todo de forma correcta.

#6 Hay un boom de crowdlending y estas pueden ser sus implicaciones

El crowdlending está creciendo a un ritmo elevado, lo que podría provocar que la demanda por nuevos préstamos supere la oferta disponible en las plataformas. Puede que aún estemos lejos de que esto pase en términos generales, pero creo que es bueno tener en cuenta sus posibles implicaciones.

En mi opinión, hay tres:

- La primera ya se está viviendo en algunas plataformas y es el llamado cash drag, es decir, tener dinero en la cuenta sin invertir porque no hay suficientes préstamos. No es algo grave como tal, pero tiene el coste de oportunidad de tener el dinero “parado”.

- Otra implicación es que las plataformas pueden bajar las tasas de rentabilidad de sus préstamos para quedarse con más margen y ser más rentables. Esto es poco probable debido a la gran competencia que existe entre plataformas, pero podría llegar a suceder.

- Por último, la implicación más peligrosa es que los originadores tengan que bajar los requisitos a los prestamistas para captar más volumen de préstamos y cubrir la demanda. Sería algo similar a lo que pasó antes de la crisis con los préstamos hipotecarios. No creo que sea fácil que pase y más con la experiencia del 2007, pero es bueno estar alerta.

📌 Nota: Quiero recalcar que mi intención no es asustarte, solo quiero explicarte todo lo que me hubiera gustado saber antes de empezar a invertir en crowdlending; tanto las cosas buenas como las malas.

#7 Hay incentivos para recomendar plataformas

De la misma forma que pasa con otros productos y servicios, hay incentivos para recomendar plataformas crowdlending.

Si bien creo que no hay nada de malo en promocionar plataformas de calidad y que se recomendarían de igual manera a familiares y amigos, existen casos en los que se pone por delante el incentivo económico a que sea una buena opción para el usuario.

Solo te digo esto para que vayas con pies de plomo cuando leas recomendaciones sobre plataformas, tanto en este blog como en otros sitios. Creo que la mayoría somos buena gente, pero por si acaso 😉.

Con esto ya te he contado lo que me hubiera gustado saber antes de empezar a invertir en crowdlending. Ahora podemos entrar en más detalle, ver cuáles son los pasos para empezar y las mejores plataformas.

¡Seguimos! ⬇️

Pasos para invertir en plataformas crowdlending

1. Piensa cuánto quieres invertir en préstamos colectivos

El primer paso es sencillo pero importante, ya que determinará tu exposición a este nuevo tipo de activo. Deberás definir un porcentaje de tu cartera o patrimonio con el que te sientes cómodo/a.

Si te sirve de ayuda, estas son mis recomendaciones:

- El crowdlending no debería ser tu primera/única inversión aunque ahora mismo parezca la más atractiva. Mi opinión es que deberías empezar con un activo con mucho más recorrido. En este enlace te cuento lo que para mí es el mejor tipo de inversión.

- Como máximo, invertiría un 5-10% de la cartera en crowdlending. Si va según el plan, es una cifra que dará un empujón a la rentabilidad de tu portafolio. Por el contrario, en el caso extremo de que todo se vaya al garete tampoco sería un gran desastre y se podría recuperar al cabo de un tiempo con el resto de la cartera.

La mayoría de plataformas permiten empezar con un mínimo muy bajo, así que puedes empezar poco a poco y ver cuáles son tus sensaciones.

2. Elige las plataformas donde quieres invertir y verifica que cumplen este checklist

Una vez tengas claro cuánto quieres invertir, deberás decidir dónde. Lo cierto es que con el número creciente de plataformas es difícil saber si estamos o no eligiendo bien.

Para tener un criterio estricto en tu elección te dejo un checklist que puede serte útil en el momento de decidir. Por otra parte, más abajo te daré mis recomendaciones específicas.

Estos son los puntos que debería cumplir una plataformas para ser candidata a incluirla en mi cartera:

✅ Su sede se encuentra en un país europeo y ofrece préstamos en euros

✅ Si la plataforma está fuera de España, esta no hace ningún tipo de retención de impuestos

✅ La plataforma o su grupo han operado durante, al menos, 3 años

✅ Ofrece inversión automatizada e, idealmente, mercado secundario

✅ La rentabilidad publicada es neta de cualquier tipo de comisión

✅ Los originadores también invierten en los préstamos emitidos (skin in the game)

✅ Tiene opiniones positivas por parte de personas o entidades independientes

✅ El equipo fundador es público, tiene experiencia y responden de forma rápida y profesional a las preguntas

✅ Ofrece préstamos con garantía de recompra total o parcial (no es imprescindible)

✅ Ofrece una rentabilidad coherente con el mercado

✅ Es una empresa financieramente sana (el punto más complicado de saber)

Será difícil que te equivoques si encuentras una plataforma que cumple con cada uno de los puntos mencionados, aún así, el riesgo 0 no existe. Si te apetece, en los comentarios puedes decirme las plataformas que utilizas y tu opinión para tener más puntos de vista.

3. Configura el autoinvertir, si la plataforma lo permite

Una vez sepas dónde quieres invertir y te registres, podrás configurar el autoinvertir si la plataforma dispone de ello.

La posibilidad de automatizar la inversión es una de las características más atractivas de las plataformas crowdlending. Me encanta poder configurar el autoinvertir y poder “olvidarme” de la inversión mientras la máquina funciona sola.

Pero claro, para poder estar tranquilos, tenemos que configurar muy bien esa “máquina”.

Los objetivos del autoinvertir, son tres:

- Invertir de forma recurrente potenciando el interés compuesto sin dedicar apenas tiempo

- Mantener la inversión con un ratio riesgo – rentabilidad con el que nos sintamos cómodos

- Evitar que se quede dinero sin invertir (cash drag)

Cuando más abajo hable de las plataformas que utilizo te diré cómo configuro el autoinvertir, pero aquí te dejo unas pautas generales que suelo seguir:

- Originadores: No suelo invertir en todos, sino que miro sus niveles de riesgos y en base a ello hago una selección de los mejores. La idea es intentar encontrar un equilibrio entre tener una cartera diversificada y controlar el riesgo.

- Interés: Suelo definir un interés como mínimo del 9-10%, aunque depende de cada plataforma.

- Tiempo: Invierto en préstamos con vencimiento igual o menor a 12 meses. Creo que es un horizonte temporal suficiente para tener oferta de préstamos y relativamente prudente. Actualización: Ahora prefiero invertir en horizontes más cortos si es posible, por ejemplo 3 meses.

- Tipo de préstamos: Si hay datos, suelo hacer una selección de los que han presentado una menor tasa de retraso en el pasado.

- Reinvertir el capital: Suelo marcar esta opción para conseguir que la bola de nieve se vaya haciendo cada vez más grande con el interés compuesto. Desactiva esta opción si prevés que necesitarás el capital y así no se reinvertirá.

- Garantía de recompra: Esto es fácil. Sí, siempre que sea posible.

4. Ingresa el dinero

Tanto para las plataformas nacionales como para las europeas, la opción más recomendable para ingresar el dinero es hacerlo mediante transferencia bancaria.

En principio, desde 2017 las transferencias entre países europeos deberían ser gratuitas y en 24 horas gracias al sistema TIPS (Target Instant Payment Settlement), aunque no está de más comprobar que tu banco no te cobra nada.

Las plataformas más grandes suelen ofrecer opciones de pagos inmediatos mediante tarjeta de débito/crédito. Es una forma muy cómoda de hacer los pagos, pero suele acarrear un coste que intentaría evitar.

Si configuras el autoinvertir, una vez entre el dinero en tu cuenta se empezará a invertir de forma automática en los préstamos que cumplan las condiciones configuradas.

🧠 Recuerda: El dinero que inviertas en crowdlending dejarás de tenerlo disponible hasta que venza el préstamo o lo vendas en el mercado secundario en caso de que exista.

5. Revisa periódicamente tus inversiones

Si has hecho todos los pasos anteriores, solo te quedará ir revisando tus inversiones. Es importante que al principio estés más atento para comprobar dos cosas:

- Que tu dinero se invierte por completo: Esto lo verás al cabo de unos días desde que tu dinero entra en la cuenta. Si se invierte todo significa que la plataforma tiene suficientes préstamos que cumplen las condiciones fijadas, en caso contrario quizá es que las condiciones son estrictas.

- El porcentaje de retraso en tus préstamos: Esto es algo que tardarás unas semanas o meses en ver, pero es importante ir haciendo seguimiento. Si tienes muchos préstamos retrasados valdrá la pena modificar el autoinvertir y reducir un poco el riesgo (esto es importante aunque tengan garantía de recompra).

Una vez tengas más o menos controlado que todo funciona correctamente, con que lo revises una vez al mes será suficiente.

Hasta aquí los pasos para invertir en crowdlending, ahora llega el momento que muchos esperan:

Qué plataformas considero mejores para la inversión en crowdlending ⬇️

Mejores plataformas crowdlending, según mi opinión

A continuación te mostraré las plataformas que utilizo y recomendaría. Para cada una de ellas te describo los resultados que he obtenido hasta el momento y cómo he configurado la cartera de autoinvertir en caso de haberla.

Como podrás comprobar, mi cartera no tiene muchas plataformas. Esto se debe a varios motivos. Por una parte, de la gran cantidad de plataformas crowdlending que existen hay pocas que me transmitan confianza y pasen mis filtros. Por la otra, prefiero simplificar para que el proceso de revisión no me implique una gran cantidad de tiempo.

Aquí las tienes.

Mintos

Mintos nació en 2015 en Letonia desde entonces se ha consolidado como la plataforma crowdlending líder en Europa y, en mi opinión, de forma merecida.

En su plataforma se han invertido más de 6 mil millones de euros, cuenta con un gran abanico de préstamos con garantía de recompra y la posibilidad de configurar el autoinvertir de forma precisa.

Funciona como un marketplace de todo tipo de préstamos, es decir, Mintos no presta en sí el capital sino los originadores con los que tiene acuerdo. De esta manera, con una sola plataforma es posible conseguir un grado de diversificación muy elevado en originadores, tipos de préstamos y países.

Por otra parte, también ofrece mercado secundario que nos permitiría vender nuestros préstamos si en algún momento lo necesitamos. Ten en cuenta que durante la pandemia, este mercado no daba liquidez ya que todo el mundo quería vender, lo que implicaba vender con descuento para deshacerte de tus préstamos lo que podía implicar perder dinero.

💬 Mi opinión de Mintos: Si tuviera que empezar por algún sitio sería con Mintos. Tiene un plataforma en español muy completa y bastante amigable. Con el mínimo de 10€ por préstamo y su amplia oferta permite un nivel de diversificación muy elevado. Es una empresa seria que me transmite confianza.

📈 Rentabilidad obtenida: 9,76% | Probablemente se pueda obtener más, pero prefiero ser un poco más selectivo y prudente.

➡️ Enlace: Ir a la página de Mintos

⏱ Retraso actual: 24% (Ha mejorado mucho, en la crisis del COVID alcanzó un 60%)

Nota: Mintos te bonificará con el 1% del capital medio invertido durante los primeros 30 días. Si tu inversión aumenta de los 30 a los 60 días te bonificará con el 1% de ese incremento. Lo mismo para el período de 60 a 90 días.

October

October es una plataforma crowdlending francesa con sede en España y regulada por la CNMV. Empezó con el nombre de Lendix en 2014 y se ha especializado en financiación a empresas a medio – largo plazo de España, Francia, Italia y Países Bajos, siendo uno de los líderes europeos para este tipo de préstamos colectivos.

En este caso, el originador del préstamo es el propio October, quien lleva a cabo un estudio riguroso de las empresas a las que presta el capital y hace de intermediario para la financiación. Otro punto destacable es que ellos financian de forma sistemática el 51% de todos los préstamos, por lo que su skin in the game es muy elevado.

Los préstamos tienen un interés inferior a las otras dos plataformas (alrededor de un 5%) y no cuentan con garantía de recompra, mercado secundario ni inversión automatizada. Suelen publicarse varios préstamos cada semana y hay que invertir de forma manual. Esto implica que no se consiga una diversificación instantánea, sino que hay que ir construyendo la cartera poco a poco.

💬 Mi opinión de October (antiguo Lendix): October fue la primera plataforma crowdlending con la que empecé a invertir y tengo que decir que a día de hoy no pasaría mi checklist (ya que no tienen garantía de recompra, inversión automática ni mercado secundario). No obstante, continúo invirtiendo con ellos porque considero que son una de las plataformas de crowdlending más serias en Europa y aunque sus intereses son menores, sus requisitos para seleccionar los prestamistas son muy exigentes. Me parece un buen complemento a los préstamos de mayor riesgo de otras plataformas.

📈 Rentabilidad media: 4,98%

⏱ Retraso actual: 4%

➡️ Enlace: Regalo de 20€ al invertir 200€ con este enlace

Más información

Si crees que el crowdlending puede ser una inversión interesante para ti, te animo a que sigas investigando sobre el tema y que te informes bien antes de tomar cualquier decisión.

Aquí te dejo algunos recursos interesantes y que creo que aportan valor a la comunidad:

- Explorep2p: Página web inglesa centrada en crowdlending donde se comparan las plataformas, se entrevista a sus directivos y realizan análisis de originadores de Mintos muy completos. Es uno de mis referentes.

- Inversormillenial: Blogger que también busca la independencia financiera a través de la inversión en fondos, crowdlending y el emprendimiento. Sus reportes mensuales de su cartera son muy completos a la vez que simpáticos y, aunque no lo conozco personalmente, se le ve buena persona.

Nota: Algunos de los enlaces presentes en este artículo son de afiliación, es decir, las plataformas me dan un incentivo en el caso de que te registres con mi enlace y, en algunos casos, a ti se te aplica una promoción especial. Estos incentivos no influencian la redacción de este artículo ni las plataformas seleccionadas. Si quieres invertir en crowdlending y dar soporte a este blog esta es una forma excelente de hacerlo 🙂.

Fuentes:

Ley 5/2015

Estudio español préstamos

720 en préstamos p2p

Situación de Eurocent

Cierre Comunitae

China p2p crisis

Lendy collapses

Envestio y Kuetzal

Hola Guillem,

lo primero darte las gracias porque, en parte gracias a tus posts, he ido empezando a invertir pequeñas cantidades desde hace pocos años y he ido aprendiendo (y hasta me divierte) y rentabilizando los ahorros.

Cuando llegó a mis oidos esto del crowdlending me acordé de ti y nuevamente tu claridad al explicar las cosas me ha servido para entender algo mejor este tipo de inversión, pero tengo una duda que me ronda la cabeza, no se si estoy equivocado en el planteamiento (posiblemente) y me gustaría saber tu opinión. Qué puede mover a alguien a pedir dinero a través de una de estas empresas de crowdlending si en un banco el interés que cobran es menor?. A priori (posiblemente me equivoque como digo) lo que pienso es que a esas empresas el banco tradicional no les presta el dinero porque lo ven arriesgado, lo cual indicaría que este tipo de empresas de crowdlending soportan más riesgo por ejemplo que la gestión pasiva indexada al máximo nivel de riesgo.

Gracias y un saludo

Saludos,

Ahora en Mintos califican los originadores numéricamente de 2-10, según el riesgo…

Sabes a que valores se correspondería la calificación B+?

Cuanto recomiendas como cantidad máxima por prestamo?

Gracias por la información , muy completa y de mucha ayuda

Hola Isma, gracias por el comentario. Ahora estoy con originadores de 6 o superior.

Hola Guillem,

Quería preguntarte algo sobre Mintos y su nuevo sistema de calificación. Mencionas que eliges originadores B+ (en el metodo antiguo) y varios originadores en especifico…con la metodología de calificación actual ,¿Como lo haces para elegir donde realizar las inversiones?

Muchas gracias y enhorabuena por todo el trabajo que haces.

Hola Javier, gracias por el comentario. Ahora estoy en un 6 o más del rating de Mintos.

Hola sabes algo de urbanitae ? Viene a ser lo mismo pero en inmobiliario. Gracias

Hola Alex, sí los conozco y son gente sería.

Mucho gusto Guillem, He llegado a este post mediante un comentario random en un foro que lo recomendaba y realmente he quedado satisfecho con la información que compartes.

Me gustaría comentarte mi situación: Llevo varios años dedicándome tanto al ecommerce cómo al marketing de afiliación. Estoy buscando una vía adicional para diversificar mis ingresos. Siempre he tenido en mente invertir pero nunca he llegado a dar el paso, y el crowlending me llama la atención, es algo bastante pasivo y no me quitará tanto tiempo de mis proyectos principales. Pronto comenzaré con Mintos ya que es la plataforma que más me ha atraido. Ahora bien, tengo una duda: Ya cuento con una Sociedad Limitada Unipersonal, por lo que estoy pensando en invertir a nombre de mi empresa que es dónde tengo la mayor parte del capital. ¿Creés que sería la mejor opción, o por otro lado sería mejor hacerlo cómo particular?. He de decir que en primera instancia no sería una cantidad demasiado elevada, primero quiero conocer bien el funcionamiento.

Gracias y muchos éxitos

Hola Héctor, muchas gracias por tu comentario! Si te soy sincero no te sabría decir qué opción es más ventajosa a nivel fiscal. Quizá lo mejor es consultarlo a algún fiscalista.

Un saludo!

Hola Guillem. Enhorabuena por tu blog!

En enero empecé a invertir en October, también tengo otras plataformas en el punto de mira, como Urbanitae, Fundee o Mintos.

Mi duda es, cuanto capital puedo tener invertido en esas plataformas? Tengo entendido que el límite es 10.000 por año para inversores no acreditados, pero mi duda es, si es por plataforma o entre todas plataformas.

Gracias de antemano

Hola Miguel, muchas gracias por tu comentario :)

El límite de 10.000€ es sumando todas las plataformas españolas. También puedes probar de acreditarte como inversor profesional para superar el límite. Otra opción es valorar invertir en plataformas de crowdlending extranjeras.

Un saludo!

Hola Hormiga!

De mi parte comentarte que llevo un año con Urbanitae, he invertido solo en un proyecto y he completado el ciclo completo de inversión y devolución de la inversión más los intereses (casi 15%).

El feedback es positivo, hay la posibilidad de interactuar con los gestores de la plataforma a través de un foro dedicado a cada proyecto.

Ahora me gustaría lanzarme con Estateguru también al que le veo la ventaja de poder vender tu inversión inicial en el mercado secundario si necesitas liquidez inmediata. Esto no es posible con Urbanitae por lo que sé.

Creo que es algo a tener en cuenta. Me gustaría saber tu opinión y si al final te has lanzado con una de estas plataformas, o ambas!

Abrazo!

Hola Gigi, muchas gracias por el feedback! Por ahora solo he hecho pequeñas pruebas y no me he metido de lleno, pero si acabo teniendo una opinión sólida al respecto lo compartiré en el blog :)

Hola Guillem

En primer lugar agradecer la labor que haces, no solo aportas mucha información, sino de forma directa y sencilla.

Yo quería preguntarte por una duda que me limita a la hora de invertir, de momento solo he invertido en October porque realiza las retenciones para la declaración de la renta, y esa es precisamente mi duda, como hacer este tema en plataformas extranjeras que no realizan retenciones, como por ejemplo MINTOS, y si es posible que me lo expliques con un ejemplo, porque según tengo entendido, ellos te aportan un informe a final de año, donde supongo que te indicaran lo que has invertido en ese año, intereses generados y no se si algo mas, y una vez tienes eso, que haces???

Gracias de antemano

Un saludo

Jose

Hola Jose, en tal caso en el momento de presentar la declaración de la renta deberás introducir los rendimientos de capital mobiliario que te indique la plataforma para ese año. En realidad no es para nada complicado.

Un saludo!

Hola.

Quisiera saber que opinas sobre IBAN. Hace Crowlending indirecto y ofrece un 2,5% en la Cuenta IBAN, con liquidez inmediata. Y hasta un 6%, pero a 5 años.

Gracias y enhorabuena!!

Hola Tony, en mi opinión son muy poco transparentes por lo que no me dan confianza.

Un saludo

Hola!

ACabo de entrar en PeerBerry y no veo la posibilidad de filtrar por “Loan originator” cuando configuras en auto-invertir. Lo habrán quitado…

¿Te pasa a ti también?

Gracias y enhorabuena por el blog!

Hola Gigi, antes solo aparecía cuando seleccionabas un desplegable en al configuración del autoinvest. Desconozco si lo han cambiado ya que no lo utilizo actualmente.

Una guía verdaderamente completa para saber dónde, cómo y en qué invertir en el momento correcto. Gracias por compartirla. Saludos

Muchas gracias :)

Excelente post…como la gran mayoría. He entrado a mintos a través de tu enlace pero no me sale ningún código de afiliado que cargar en la página. Como lo puedo obtener?

Gracias

Hola José Manuel, muchas gracias :)

En principio se hace automáticamente, aunque también puedes mandar un correo para que lo verifiquen, pero por defecto debería activarse. Al invertir los fondos ya lo verás en tu panel los ingresos de la promoción.

Un saludo!

Muy buen artículo. Solo un par de matices:

-No recomendaría buscar buyback. A mi me parece casi mala praxis ya que lleva a mucha gente a una falsa sensación de confianza cuando todo depende de la solvencia del originador. Nada que nos hayas dicho y por eso me sorprende que lo incluyas en las recomendaciones.

-Hay varias plataformas que recomendaría antes que october, sobre todo estrateguru que para mi en la ecuación riesgo rentabilidad es super atractiva.

Me gusta que pongais como un punto negativo de crowdlending el tema de para que se va a usar el dinero (parte ética) pero luego en las recomendaciones no se termina de materializar. Mintos, siendo la mejor en la ecuación riesgo/rentabilidad/trackreccord, tiene muchos originadores que son autenticos loan sharks con tipos efectivos para el prestatario exorbitados y habría que llamar la atención sobre este hecho.

Ecrowd, fundeen, mycrowd, lendahand y nosotros en EthicHub si somos plataformas en las que el dinero claramente está teniendo un impacto positivo.

Hola Jori, gracias por tu comentario. En mi opinión, el tema de la garantía de recompra es una capa de seguridad más aunque por supuesto no es infalible. Por otra parte, totalmente de acuerdo con el tema de las inversiones con impacto positivo, es algo que por desgracia aún no he tenido tiempo de profundizar.

Un saludo!

Yo añadiría que en Mintos, durante este mes de septiembre 2020, se están produciendo muchos retrasos en los pagos de los intereses. A la vista de ello, he puesto a la venta en el mercado secundario varios préstamos de distintas participaciones (1€,10€,15€,25€) y he conseguido muy poca venta. Por tanto eso de que es fácil recuperar tu inversión es una auténtica patraña. Y si alguien no me cree, que lo intente.

Buenos días, Guillem:

Gracias por este artículo tan específico, sin duda me ha resultado interesante y necesario ahora que comienzo mis primeras inversiones. Quisiera preguntarte por Circulantis, pues he invertido en ella una pequeña cantidad este último mes. ¿Qué opinión te merece como plataforma?

Hola Alexander, la verdad es que no lo he probado por lo que no te puedo dar mi opinión.

Yo actualmente tengo una porción reducida de mi cartera en Circulantis. Creo que funciona bastante bien pero le veo dos inconvenientes fundamentales:

1. Hace unos meses empecé a tener algunos retrasos con la fórmula de inversión automática y decidí optar por abandonar esta opción. Actualmente invierto únicamente en pagarés del sector público o de empresas conocidas (Ferrovial, Sacyr, El Corte Inglés…).

2. Relacionado con lo mi actual fórmula de inversión, el problema que tengo ahora es que no siempre llego a tiempo para invertir o que el dinero se me queda parado varias semanas.

Otras plataformas que me parecen seguras son aquellas que ofrecen préstamos garantizados por sociedades de garantía recíproca (SGRs). Aunque la rentabilidad es más reducida (en torno al 2%), los retrasos nunca exceden de mucho más de 90 días porque la SGR responde a partir de ese plazo. En este área, recomiendo MytripleA, Grow.ly y Colectual.

En todo caso, para conseguir la independencia financiera creo que primero es necesario invertir en productos que permitan acumular capital y que no repartan rentas. Solo cuando ya se tiene un gran capital acumulado y no se obtienen muchas rentas de otras fuentes como el trabajo, tiene sentido invertir en crowdlending.

Hola Juanan, muchas gracias por tu comentario. Por ahora no me planteo ampliar la cartera pero si más adelante lo hago tendré en cuenta tus recomendaciones.

Estoy de acuerdo contigo, en la fase de acumular capital lo más eficiente fiscalmente son vehículos de acumulación y no de reparto, aunque siempre es interesante probar nuevas formas de inversión :)

¡Hola!

Felicidades por el artículo, me ha parecido súper interesante, útil y elaborado.

Me registré con tu enlace en Mintos y no he recibido bonificación alguna, les he escrito y me dicen que tenía que haber metido un código. Creo que vale más mi tiempo reclamando que el dinero que me vayan a dar, pero lo escribo para que estuvieras al corriente.

Gracias!

Hola Edu, gracias, tomo nota!

¡Buenos días, Guillem!

Antes que nada, quiero agradecerte muy sinceramente que te preocupes tanto por mostrarnos de una manera amena, pedagógica y, sobre todo, rigurosa, distintas posibilidades de inversión en este blog, y además que lo hagas tan generosamente. No te imaginas hasta qué punto ayudan.

Hoy es 13 de marzo de 2020 y parece que estamos en lo peor del crash de 2020 (creo que ya se podría llamar así), y que por tanto va a haber falta de liquidez en el mercado en el futuro cercano. Si mi juicio no anda equivocado, ¿crees que la inversión en plataformas como Mintos podría ver un repunte de su actividad ante una mayor dificultad para financiarse mediante bancos? Preguntado de otro modo, ¿se presenta un futuro mejor durante el próximo año para el crowdlending, o me equivoco del todo en mi análisis y es peor entrar en esto ahora que hace un año?

Ya sé que no tienes una bola mágica, y por eso sólo te pido una opinión, que seguro que es más experimentada y formada que la mía.

Hola Atofial, muchas gracias por tus palabras :)

Como he comentado en este artículo, por ahora me abstendría de invertir en crowdlending ya que el riesgo puede ser mucho mayor (quizá también los intereses, quién sabe). Personalmente prefiero tener más liquidez para invertir en fondos indexados ahora que están tan bajos.

Un saludo!

Yo estuve con Comunitae y me salí, con gran fortuna, un par de años antes de su crack, la verdad es que era demasiado bueno para ser cierto, nunca tuve un solo problema de impago, eligiera el tipo de riesgo que eligiera, aunque, me daba la sensación de que alguna de las operaciones estaba “maquillada”: clientes particulares muy recurrentes, varias operaciones, para pagos a corto plazo (si no tienes 1000 € para una consumo ¿vas a tener 300 euros los siguientes 4 meses para pagarlo?), grandes empresas (algunas famosas) que pedian liquidez a un mes…

Estuve un par de años, y, repito, sin ningún problema, pero a pesar de mi analfabetismo financiero, había algo que no acababa de cuadrar, al final, recogí la pasta y me marche.

Un par de años despues, cuando me desperté con la noticia hasta respiré de alivio.

Muchas gracias por contarnos tu experiencia!

Excelente post. Una duda, dices que October es una plataforma crowdlending francesa con sede en España y regulada por la CNMV.

Esto implica que debes retener el 19%?

Ellos te retienen el 19% efectivamente.

Este es su mensaje: “October realiza una retención del 19,00 % sobre tu intereses en concepto del IRPF. Para saber más sobre esto, consulta las preguntas frecuentes.”

Buenos días. Gran artículo. Soy nuevo en este tipo de inversiones y me comentaron que mediante una empresa llamada Iban Wallet supervisada por la FCA podía hacerlo siendo ellos quienes hacen la inversión(blackbox). Dan un 2.5 TAE anual con liquidez inmediata. Los conoces?. y si los conoces, son una buena solución para empezar?Gracias.

Hola Garmani, la idea es buena aunque el tema de no saber en qué invierten no termina de convencerme ya que desconoces el riesgo intrínseco del producto que estás contratando. Empezaría por algo más transparente como Mintos, recuerda que el riesgo de crowdlending es MUY alto.

Buenos días y gracias por tu trabajo!!

Tengo unas cuantas dudas y te agradecería que me ayudaras a resolverlas. Actualmente tengo una inversión en Mintos, estos son los gráficos de mi cartera:

– Tipo de interes medio ponderado: 9.50%

– Plazo restante medio ponderado: 18m y 6d

– 356 prestamos; 20 en mora de 31 a 60 dias; 23 en mora de 16 a 30 dias; 28 en mora de 1 a 15 días; 10 en periodo de gracia; 275 en actual

Preguntas:

– Como ves el estado de mi cartera, es preocupante?

– Mi intención es hacer una prueba de 12 meses y ver como ha ido para:

–> recuperar todo (capital + intereses)

–> recuperar los intereses y mantener el capital

–> invertir mas capital

El problema es que no sé como puedo ver en cada momento (por ejemplo a los 3-6-9-12 meses) cómo ha ido realmente la inversión para dedicirme por una de las opciones anteriores. Es decir, si yo comencé a invertir el 30 de Agosto de 2019, me gustaría saber, a finales de febrero (6 meses después), el resultado de la inversión (cuanto he ganado en 6 meses). ¿cómo puedo saberlo?

Hola Jose, estás con Invest & access o has configurado tu cartera personalmente? El retraso no me parece alarmante pero asegurarte de que inviertes en originadores con un buen rating.

Para saber el rendimiento puedes fiarte de lo que te dice Mintos o hacer el cálculo en excel con los intereses con la fórmula “tir.no.per” con los intereses recibidos y las aportaciones de capital, algo más laborioso. Deberás definir un umbral en el que decidirte tomar una decisión u otra.

Un saludo Jose!

¿Qué criterio usas en PeerBerry para seleccionar los originadores? Según he visto, no se incluye ningún tipo de rating estilo Mintos? Justamente es una de las razones por la que la descarto.

Hola Provinciano ;)

En su día hice un análisis porque sí que te de cierta información financiera de sus originadores. Aquí puedes encontrar un rating independiente.

Un saludo!

Guillem,

Fenomenal el artículo, te agradezco en enorme esfuerzo que haces para mantener el blog con tanta información útil.

Después de empezar con robadvisors me he decidido a abrir una cuenta en Mintos a través de tu enlace. La verdad es que no he visto ningún aviso que me confirmara que me van a aplicar la promoción pero por lo demás ha sido realmente sencillo abrir la cuenta.

De nuevo gracias,

Maries

Hola Maries, deberían aplicarte la promoción te salir en “Recompensas de la campaña”. Sino ponte en contacto con atención al cliente para que te la activen :)

Gracias por el comentario!

Hola Guillem,

Un artículo muy bueno. Gracias a personas como tú, es más sencillo dar el paso hacia adelanta con estas modalidades de inversión. También tengo parte de mis inversiones en Mintos, y me lanzaré a diversificar un poco con otras plataformas.

Aprovechando la ocasión, para cuando una entrada sobre el crowfunding inmobiliario…he leido algo sobre el tema, y me gustaría saber tu opinión. Respecto a las desventajas que indicas del crowlending, no estar adheridas a un fondo de garantía, el crowfunding, al menos los proyectos en los que he mirado la info si tienen dicha cobertura. Además, hay muchos proyectos sociales, los cuales me parecen bastante interesantes…Bueno, simplemente quería saber tu opinión al respecto.

Saludos

Sergio

Hola Sergio,

La verdad es que me he planteado muchas veces entrar en crowdfunding inmobiliario pero el hecho de que la mayoría de proyectos consistan en dar prestamos a los constructores no me termina de convencer. Aunque tienes el colateral del inmueble no deja de ser un tipo de préstamos más y normalmente sin garantía de recompra.

Creo que puede ser interesante tener una pequeña parte ahí (personalmente no sobreponderaría) pero ahora mismo no me atrae lo suficiente como para dedicar el tiempo en investigar bien todas las variables a tener en cuenta, por lo que en el corto plazo dudo que vaya a entrar. Otra cosa sería invertir entre muchos en una vivienda para obtener una rentas del alquiler, pero aún no he visto ninguna solución que me atraiga en este sentido.

De todos modos, si crees que haya alguna plataforma que sea interesante y en ámbito social, te invito a compartirla por aquí :)

Saludos!

Buenas tardes, como puedo invertir en mintos si yo trabajo y gano es en euros? Y desde Ecuador puedo?

De antemano gracias pie letra respuesta y disculpen la ignorancia

Hola Bloys, mejor ponte en contacto con Mintos para preguntarle sobre tu caso en concreto.

Perdon por mi ignorancia, con respecto a lo que comentaba manuel, si invierto 100 euros en 48 meses, me rendira 14 euros en esos 48 meses? O como es ….cuando pone que da un interes del 8% por ejemplo…y en ese prestamo invierto el minimo de 10 euros y es un prestamo a corto plazo de 3 meses, es un ejemplo he? Me da en 3 meses el 8% de esos 10 euros?es asi o no me entero?gracias.

Hola Andres,

Cuando se habla de intereses siempre es de forma anual, por lo que si son 3 meses sería el interés correspondiente solo para esos meses.

Un saludo!

Ha muy bien muchas graciaaas! Y perdon por mi ignorancia, comenzar a invertir con 100 euros es rentable?.muchas gracias.

La rentabilidad se mide en términos relativos por lo que, a priori, debería ser la misma para 100€ que para 100.000€, asumiendo que no hay barreras de entrada.

Creo que Mintos y otras plataformas similares que recompran los créditos suelen trabajar con préstamos personales que ganan mucho dinero cuando el deudor deja de pagar y le cobran intereses desorbitados que dan vergüenza ajena, tipo Vivus.

Yo prefiero invertir en plataformas en las que está claro a quien se presta, para qué y a tipos más moderados. Mi experiencia es buena con ecrowd, circulantis, mitriplea e inveslar por ejemplo.

Muchas gracias por tu experiencia! Es aquí donde hay ciertos dilemas éticos que no se deben dejar de lado con la inversión en crowdlending.

Un saludo!

Estoy en Mintos y October.

Busco una tercera plataforma sencilla fiable. Dudo entre Viainvest, Peerberry y Robocash. ¿Cuál recomiendas?

Yo solo he probado Peerberry de esas 3, por lo que no te puedo recomendar otra :)

Buenas tardes y felicidades por el artículo.

He intentado darme de alta en Mintos aprovechando el enlace que tu das pero me pide un código de invitación. No se si tu o alguien debe suministrármelo para aprovechar las ventajas de retorno del 1%. Siguiendo el link de tu página web es suficiente?

Muchas gracias

Hola Jose! En principio usando el enlace debería ser suficiente. Si luego no te funciona avísame y me pondré en contacto con ellos.

Gracias! :)

Guillem

Hola!

Este código de invitación sigue siendo valido o no?

Gracias!

En principio sí Gigi!

¡Excelente artículo Guillem!, de los mejores y más completos que he leído acerca del tema (que son unos cuantos), mi más sincera enhorabuena :)

Jesús

Gracias Jesús!

Las dos últimas entradas son mias, creia que la anterior no se habia enviado y volvi a escribir hoy. Siento la sobrecarga de comentarios! Puedes borrar el primer comentario y este mismo para no liar. Gracias y siento las molestias!

Sin problema :)

Buenos días!

Gracias por todo el trabajazo que haces en el blog. Aquí tienes otro fiel seguidor.

Me ha gustado mucho la entrada, de hecho yo acabo de empezar hace un mes con mintos y fastinvest, asi que a ver que tal va.

Me gustaria preguntar dos cosas:

– Respecto a October, ¿Con una rentabilidad el 5-6%, te compensa seguir invirtiendo? O te planteas pasar lo invertido a otra plataforma con mas rentabilidad o incluso a los fondos indexados que en un principio daran un 5-6% anual también.

– Del tema del crowdfunding inmobiliario ¿has mirao algo? He visto que tienes en el punto de mira a Estateguru. ¿Crees que Envestio, Crowdestate, Crowdestor, Kueztal o incluso Housers podrian aparecer pronto en el punto de mira también?

Estas son algunas preguntas que yo me hago a mi mismo y que nunca se muy bien como contestar..

Gracias de antemano! Espero seguir leyendo y aprendiendo por aqui mucho tiempo.

Saludos

Hola Luis,

Gracias por tu comentario.

– El tema de October es que es la plataforma que me genera más confianza. Se nota que quieren hacer las cosas bien, están regulados en todos los países donde operan y tienen un equipo muy potente. Aunque ofrezca una rentabilidad posiblemente menor a la inversión en bolsa a largo plazo, lo incluyo dentro de la cartera para compensar un poco el riesgo de inversión en las otras plataformas y así complementar la cartera. De todas formas, es una parte pequeña de mi cartera de crowdlending.

– He mirado muy poco de crowfunding inmobiliario. Invertí 50€ en Housers hace más de un año pero no me ha terminado de convencer, así que por ahora no entra en mi lista de punto de mira. Las otras no las conozco demasiado, pero lo que prefiero no opinar, aunque las plataformas que ofrecen rentabilidades cercanas al 20% me dan mala espina, la verdad. Cuando tenga algo más de liquidez seguramente empieza a probar algunas más y te podré indicar con más conocimiento de causa.

Un saludo!

Hola, acabo de descubrir tu blog y me parece un articulo muy bien detallado todo lo de crowdlending, la duda que me surge es como puedes averiguar cuales son los originadores “menos morosos” o que rentan mas? o lo haces a través de los ratings?

Gracias, Saludos

Hola aprendiz,

Gracias por los comentarios.

Utilizo la información y ratings del propio Mintos, el rating que ofrece explorep2p (ver fuentes), además de los datos que ofrece Mintos en su apartado de estadísticas.

Un saludo!

Hola,

a raíz de este gran artículo me he animado con Mintos. Estoy generando la cartera basándome en los parámetros que indicas pero me surgen dudas en un par de datos que solicita y que no has especificado. ¿Qué es la dimensión de la cartera? ¿Tiene algo que ver con el dinero que tengo disponible para invertir?

El otro parámetros es el de “Inversión en un préstamo”, en el que pide un rango con un mínimo de 10€. Imagino que es el rango a invertir en cada originador. ¿Me lo puedes aclarar tambien?

Respecto al resultado, ¿cómo sabes cuándo ha finalizado un préstamo y lo que te ha reportado?

Gracias

Hola Pedro,

La dimensión de la cartera es el máximo que quieras que se invierta de acuerdo a tus reglas. Si la dimensión es de 1.000€ y tú ingresas 1.200€ solo se van a invertir 1.000€.

Por otra parte, la opción que comentas es la cantidad mínima y máxima por cada préstamo, es decir, el dinero que quieres invertir por un mismo préstamo. Comentarte que un originador puede tener varios préstamos por lo que no es una regla que aplique a los originadores.

Por último, en la pestaña de “Mis inversiones” puedes ver todos los detalles préstamos que tienes en cartera (inversiones actuales) y los que ya han vencido (inversiones finalizadas)

Espero haber resuelto tus dudas.

Saludos!

Gracias Guillem por un artículo tan redondo y útil.

Llevaba tiempo con ganas de aprender un poco más sobre crowdlending y me ha venido al pelo.

Suena muy bien, sólo hay dos puntos que me tiran un poco para atrás:

1) El modelo 720. En mi caso ya estoy obligado a hacerlo y abrir cuentas de crowdlending es añadir más factores de riesgo ante una posible investigación de hacienda. Lo bueno es que puede que ya empiecen a aflojar tras la denuncia ante el tribunal europeo y que por lo que leo sólo hay que declarar el dinero que esté en la plataforma pero no invertido.

2) El riesgo de impagos. A pesar de que en algunos casos esté “garantizado”, como dices, ya tenemos historial de plataformas quebradas. Si la economía empieza a entrar en barrena, no quiero pensar que podría ocurrir. El rendimiento y el riesgo siempre van de la mano, y conseguir entre un 10% y un 15% no es poca cosa.

Aún así, lo dicho, gran artículo. Se agradece.

Un abrazo.

Hola Jesús!

Muy de acuerdo con tu comentario. En cuanto al 720 es cierto que puede ser un problema. Tengo la “suerte” de no tener que hacerlo, pero en caso de estar en tu situación me lo pensaría dos veces antes de invertir en crowdlending. Esperemos que Europa pronto les obligue a retirarlo y deje de ser una barrera.

Lo de los impagos es totalmente cierto, no tenemos que olvidar que el riesgo está ahí ya que sino no podríamos llegar a tener dichas rentabilidades.

Yo me he decidido por probarlo aunque entiendo que no es para todo el mundo.

Nos leemos :)

Buenas tardes

Gracias por el articulo, sera mi primera experiencia en Crowlending y probare con Mintos.

Me surge una pregunta. Recomiendas invertir en prestamos de 1 año o es mejor en los de menos tiempo y así ir re invirtiendo los beneficios?

Parece una duda un poco tonta, pero no se si sera mejor 1 préstamo a 1 año o hacer por ejemplo 2 de 6 meses.

Muchas gracias

Hola Aramirma,

He dejado la configuración de Mintos en el artículo, yo invierto en préstamos con un vencimiento inferior a un año. De todos modos los intereses los vas cobrando periódicamente, por lo que también podrás reinvertirlos. En cuanto a tu última pregunta, siempre será mejor dos préstamos a uno, pero en este caso el vencimiento más corto no te permitirá diversificar más, sino será la cantidad que inviertas.

Espero haberme explicado.

Un saludo!

Circulantis es mucho menos atractiva que otras en cuánto a rentabilidad, siendo aprox un 7%, pero es española y además quita la parte “ética”, ya que no estás invirtiendo en préstamos personales y ese tipo de cosas, sino que son pagarés y facturas de pymes que simplemente necesitan un adelanto del dinero.

Un abrazo Guillem!

Yo te recomendaria añadir a tu cartera a Envestio, una puntera plataforma de Estonia de crowdinvesting que ofrece una rentabilidad de hasta el 22% con la especificidad de que los préstamos en los que invertir están garantizados por la propia plataforma. Se trata de una excelente inversión alternativa para los inversores particulares puesto que:

– Ofrece un muy elevado retorno (por lo general superior al 17%, pudiendo llegar hasta más del 20).

– Permite generar ingresos realmente pasivos todo los meses, puesto que simplemente hay que esperar a que la inversión genere intereses con el paso del tiempo.

– La inversión mínima es realmente baja

Hola Carlos, muchas gracias por la sugerencia, realmente sus intereses son muy atractivos. Aún no he investigado a fondo a Envestio pero, si te soy sincero, que tenga esos intereses sean tan elevados me genera un poco de dudas. Tendré que intentar reducir mis prejuicios y analizarla de forma objetiva.

Muchas gracias por el comentario.

Guillem

PD: Como no permito los enlaces de invitación he modificado el comentario, espero que no te importe.

Muy buen post hormiga!

Si, se me permite, solo queria comentar que el crowdlending es muy buena opcion para difersificar riesgo con respecto a fondos de inversion indexados, pero solo si estos prestamos se producen en sectores con poca correlacion con la evolucion de los mercados financieros y con el mundo empresarial.

Es decir, crowdlending en inmobiliario es muy recomendado ya que cuando se produzca un crash en los mercados financieros (2019/2020) tu inversion en crowdlending inmobiliario ( Ejemplo: EstateGuru) puede seguir generandote un 10% porque la correlacion es minima ( la bosa y la vivienda no siguen ciclos similares).

Por el contrario, si inviertes en crowdlending de prestamos a empreas (Ejemplo: October), cuando los mercados se derrumben tu inversion en crowdlending a empresas tambien se derrumbará ya que la evolucion de los mercados financieros y de los resultados empresariales estan estrechamente relacionados. Muchas emresas cerraran y perderás dinero tando en los fondos como en tus prestamos.

Un saludo,

Hola Rulo,

Muy buen punto, tienes toda la razón. Por ahora, la mayor parte de mi cartera está en préstamos a particulares, pero es cierto que también incluyo empresas. De hecho, el tema del crowdlending inmobiliario es algo que me interesa mucho y estoy en fase de investigación para incorporarlo en un futuro a mi cartera. Como no tengo ningún activo inmobiliario ni espero tenerlo en el corto plazo es una forma interesante de tener exposición a este mercado tan interesante.

Si tienes alguna sugerencia estaré encantado de escucharla :)

Saludos,

Guillem

Buenas noches: Me gustaria preguntarte por otra empresa de Crowfunding, llamada Crowdestor, prometia intereses por encima del 20 x ciento, pero tras el covid, tiene bastantes proyectos, con retraso y posibles impagos.

Tengo invertido 1100 euros, de los que he recuperado 300 euros aprox.

Me puedes dar alguna informacion mas detallada sobre la misma, porque sigue funcionando, si se que no dispone de Autoinvertir, si no que los inversores , invierten en proyectos determinados, con poca variedad sobre los mismo, mucho de ellos son relacionados con Bienes Raices, o Inversiones inmobiliarias.

M.Gracias

Hola Tomas, la verdad es que he estado bastante desconectado del crowdlending últimamente por lo que no te sabría decir. Un saludo y mucha suerte.

Hola Hormiga. Me ha interesado mucho tu articulo. Incluso me he animado a empezar por October como tu. Lo que pasa es que después de ver uno de los ejemplos que ponen me he dado cuenta de que la Tasa de interés que ponen para cada uno de los proyectos no es la que entendemos normalmente.

Por ejemplo, para una aportación de 100 euros a un proyecto de 48 meses con tasa del 7%, dice que reembolsarán 2,39 euros (incluyendo capital e interes) y eso depues de 48 meses totaliza 114,72 . Osea 14,72 euros en 4 años, lo cual da una TAE de algo mas del 3%.

No entiendo que compense el riesgo

¿o me estoy perdiendo algo?

muchas gracias

Manuel

Hola Manuel,

Gracias por el comentario, te comento el tema de la tasa del interés. Si calculas la TAE de 100€ de esta manera no te saldrán los números porque hay que tener en cuenta que todos los préstamos de October son amortizables, es decir, en realidad no has prestado 100€ durante 48 meses sino que esos 100€ se van devolviendo junto con los intereses, lo que reduce los intereses totales a recibir pero reduce el riesgo y aumenta la liquidez. Si accedes a “Características del préstamo” en el proyecto podrás ver el calendario de amortización.

Espero haber aclarado tus dudas.

Saludos,

Guillem

Ah, claro. Tienes razón no tienes inmovilizados los 100 euros todo el plazo sino cada vez menos. Cuanto me queda por aprender!!!.

y estaba convencido oye

jeje

gracias Guillen

Manuel

No pasa nada Manuel, estamos aquí para aprender :)

¡Gracias por la mención, hormiga! :)

Creo que esta industria es muy interesante, pero que pasará por una fase de consolidación en algún momento no muy lejano. Se aproximan cambios legislativos europeos que afectarán y de ahí surgirán las más sólidas.

La clave es lo que comentas: que sea un % bajo de tu cartera, que diversifiquemos entre plataformas y originadores y que busquemos la solidez en transparencia en las inversiones.

¡Un abrazo!

IM

Faltaría más Millenial!

Realmente será muy interesante ver como se va asentando todo a nivel europeo, aquí estaremos para comentarlo :)

Abrazo,

Guillem

Muy buen análisis, muy interesante.

Personalmente también invierto una parte de mi patrimonio en Crowdlending para empezar a probar, pero no llego al 10%, y pienso un poco como tú.

Al principio desconfiaba, pero puede funcionar bien y puede ser interesante para invertir una parte de nuestro dinero. Coincido en que creo que los fondos indexados son mejores, y sobretodo mucho más seguros, y tengo mucho más dinero ahí que en estas plataformas.

En el crowdlending he empezado con Mintos y con Circulantis, y por ahora contento con las dos.

Un saludo, Marc.

Mil gracias Marc por el comentario! :)

Veo que estamos totalmente alineados y hemos seguido unos pasos muy parecidos hehe Voy a investigar qué tal Circulantis para ver si la incorporo en la cartera.

Nos leemos!

Abrazo,

Guillem