Uno de los pilares más importantes para alcanzar la independencia financiera es la regla del 4%. Como más abajo te explico, poner en práctica esta regla es sencillo, pero lo más importante y donde he querido centrar el artículo es en responder a lo siguiente:

¿Es segura la regla del 4%? ¿Es todo tan bonito como lo pintan?

Para responder a esta pregunta, hay que entender cómo se han realizado los estudios y cómo hay que interpretar sus resultados. Con todo esto, al final del artículo te cuento las principales conclusiones a las que he llegado y mis recomendaciones para su puesta en práctica.

Contenidos

¿Qué es la regla del 4%?

La regla del 4% hace referencia al porcentaje de nuestras inversiones que podemos retirar anualmente durante la jubilación para que no se nos acabe el dinero. Es decir, de acuerdo con esta regla, si retiras un 4% de tu cartera de inversión año a año, sumándole la inflación, no se te acabaría el dinero durante el resto de tu vida.

Por este motivo también se la conoce como Safe Withdrawal Rate (SWR), que se podría traducir como tasa segura de retiro.

Eso es lo que se entiende popularmente por regla del 4%. Ahora bien, hay MUCHO más a tener en cuenta.

En este artículo he intentado digerir toda la información que he encontrado para explicarte de forma detallada sus implicaciones y riesgos.

Así pues, vamos a descuartizar eso que llaman regla del 4%.

Su origen y actualizaciones

El origen de la regla del 4% proviene de los estudios realizados por William Bengen a partir de 1994 y más adelante en 1998 por Philip L. Cooley, Carl M. Hubbard y Daniel T. Walz, tres profesores de finanzas de la Trinity University en Estados Unidos. De hecho, a menudo se hace referencia al estudio con el nombre de Trinity study (estudio Trinity).

El mismo tipo de estudio ha sido actualizado por otros autores, unos usando una metodología similar y otros añadiendo algunas variaciones que veremos más adelante.

Además de los mencionados, otros autores también han trabajado en este tipo de estudios

en los últimos años: Wade D. Pfau, Micheal E. Kitces y el autor del blog Early Retirement Now. Luego veremos las diferentes conclusiones de algunos de sus estudios.

¿Cómo se calcula la regla del 4%?

Atención: lo que viene a continuación puede ser un poco técnico. Aún así, te animo a leerlo para entender de donde sale el famoso 4%. He intentado explicarlo de forma sencilla pero si hay algo que no se entienda siéntete libre de decírmelo en los comentarios.

Hay dos principales metodologías para calcular la tasa segura de retiro:

1. Rentabilidad histórica móvil (la más típica)

Este método consiste en recopilar datos de rentabilidades históricas de Renta Variable (RV) y Renta Fija (RF) para crear diferentes escenarios y ver qué estrategias de retiro han tenido más éxito en el pasado.

Cuanto mayor histórico tengamos, más robusto será el estudio, por eso se suele utilizar la rentabilidad del S&P 500 (RV) y de Bonos de Estados Unidos (RF), puesto que tenemos casi un siglo de datos.

Este tipo de estudios cuentan con cuatro variables principales:

- Tasa de retiro: Es el porcentaje inicial que se retira de la inversión más la inflación. Por ejemplo: Si la tasa de retiro es 4% y este porcentaje supone 10.000€ de nuestra cartera, entonces el año 1 se retiran 10.000€ y los siguientes se retirarán esa cantidad más la inflación acumulada (más adelante te explico en más detalle cómo aplicarlo). Estos estudios utilizan muchas tasas de retiro diferentes para ver su comportamiento a lo largo de los años y así saber cuáles han sido las más seguras.

- Tipo de cartera: Se prueban diferentes carteras de RV y RF, para ver cómo afectan a la tasa de retiro. Si no conoces estos conceptos te recomiendo que leas este artículo.

- Inicio de la jubilación: En los estudios se hacen muchas simulaciones y cada simulación corresponde al momento en que se empieza la jubilación y el retiro del capital. Por ejemplo: la primera simulación sería en enero de 1926, la segunda en febrero de 1926 y así sucesivamente.

- Duración de la jubilación: Cada una de la simulaciones tendrá una duración determinada para ver cómo influye el tener que vivir de rentas durante 10, 20, 30 o más años. Los estudios iniciales estaban pensados para jubilaciones “tradicionales” por lo que utilizaban como máximo 30 años. Como hay quienes queremos jubilarnos jóvenes, hay estudios que llegan hasta los 60 años de duración.

Cuando pones todas estas variables en una coctelera se generan millones de escenarios distintos y de ahí lo que se mira es:

Qué porcentaje de escenarios han tenido éxito, es decir, no se termina el dinero, para cada tasa de retiro, tipo de cartera y duración de la jubilación.

2. Simulación de Monte Carlo

El otro método para hacer este tipo de estudios se conoce como simulación de Monte Carlo (Monte Carlo simulation), que es un método estadístico y, como verás, tiene mucho que ver con los casinos de esta región de Mónaco.

La principal diferencia respecto al método anterior es que, en lugar de utilizar las rentabilidades que se han producido en el pasado de forma ordenada, lo hace de forma aleatoria.

Con un ejemplo se entiende mucho mejor:

Un posible escenario del método anterior sería simular que una persona se jubila en 1926, de forma que su cartera evolucionaría tal y como ocurrió en el pasado: el primer año tendría la rentabilidad de 1926, el segundo la de 1927, el tercero de 1928, etc.

En cambio, con la simulación de Monte Carlo, en lugar de empezar por un año en concreto se selecciona de forma aleatoria una rentabilidad para cada uno de los años, sin seguir un orden concreto. De ahí lo de “Monte Carlo” y su símil con los juegos de azar.

Para que el estudio tenga validez estadística se necesitan crear decenas de miles de combinaciones aleatorias para cada uno de los escenarios que se quieren probar. Unas combinaciones serán muy optimistas, otras sobre la media y algunas muy pesimistas.

Al final, en los resultados se analiza lo mismo que con el otro método: porcentaje de escenarios que han tenido éxito para cada tasa de retiro, tipo de cartera y duración de la jubilación.

Como veremos más adelante, este método suele dar resultados más conservadores. Esto es debido a que se pueden crear combinaciones con las peores rentabilidades de la historia (una detrás de otra), dificultando mucho que un escenario tenga un éxito del 100%.

Asunciones y limitaciones de la regla del 4%

Para calcular la tasa segura de retiro, estos estudios asumen una serie de premisas que debes conocer, algunas de ellas disminuyen el riesgo de quedarnos sin capital mientras que otras lo aumentan.

Vamos a verlo:

Asunciones que nos pueden perjudicar

- Las expectativas de rentabilidades actuales son inferiores a las pasadas, lo que podría provocar que la tasa segura de retiro calculada con datos históricos no sea válida en el futuro.

- Todos los estudios están basados en el mercado americano, lo que no garantiza que los resultados sean trasladables a la situación en Europa y España.

- Los estudios utilizan rentabilidades de los índices, por lo que deberían restarse las comisiones que tenemos que pagar al invertir en fondos indexados (por muy bajas que sean).

- Los estudios asumen que los gastos no aumentarán más allá de la inflación, lo que no tiene porque ser cierto.

- No se tienen en cuenta los impuestos a pagar por los rendimientos de nuestras inversiones (aunque ya vimos que hay formas de evitarlos invirtiendo en Planes de Pensiones).

Asunciones que nos pueden beneficiar

- Estos estudios asumen que viviremos por completo de las rentas y que no tendremos ningún ingreso adicional. En la realidad esto no suele ser así, puesto que podemos generar dinero durante ese tiempo, además de poder percibir pensiones y/o herencias.

- La mayoría de versiones del estudio asume una tasa constante de retiro independientemente de lo que haga el mercado. En la vida real podremos adaptarnos si la situación lo requiere.

- Se asume que cuando nos jubiles tendremos los mismos gastos que ahora y según dicen, los gastos tienden a disminuir durante la jubilación. Tengo que decir que este punto es el que menos me convence puesto que no sé de dónde sale el dato y el gasto menor de las personas jubiladas puede ser tanto por voluntad propia o como por necesidad.

Resultados y aplicación de la regla del 4%

¿Qué resultados ofrecen los estudios?

Vamos a ver de forma resumida los resultados de los principales estudios que intentan averiguar la tasa segura de retiro para nuestra jubilación.

He seleccionado un total de 4 estudios, de los que describo sus características y resultados:

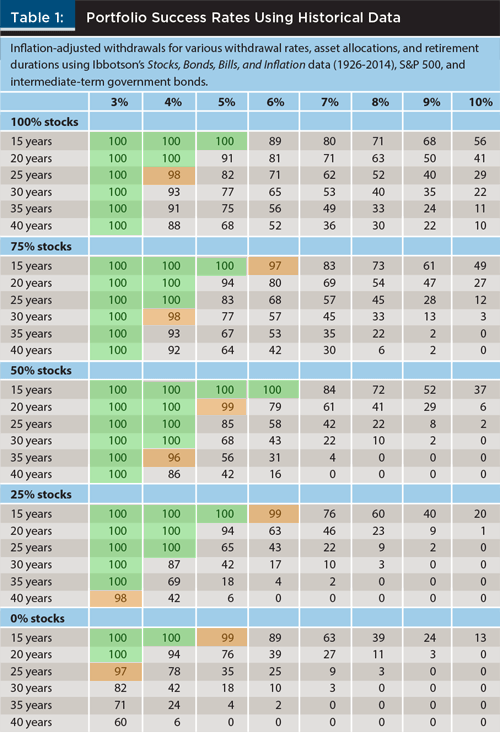

1# Estudio Trinity original (actualizado)

Estos son los resultados del Trinity study original actualizado por los mismos autores.

- Nombre del estudio: Portfolio Success Rates: Where to Draw the Line

- Autores: Philip L. Cooley, Carl M. Hubbard y Daniel T. Walz

- Año del estudio: 2011 (datos de 1926 a 2009)

- Metodología: Rentabilidad histórica móvil

- Activos de la cartera: S&P 500 y Bonos Corporativos de Estados Unidos

- Comisiones: 0%

- Frecuencia de retiro: Mensual

Principales conclusiones:

→ El porcentaje de éxito disminuye cuanto mayor es la tasa de retiro inicial y cuanto más tiempo dura la jubilación.

→ Para jubilaciones de menos de 15 años, hubiera sido posible retirar hasta un 5% más la inflación en todas las carteras presentadas. Aunque este escenario es poco aplicable a la realidad.

→ Si nos vamos al otro extremo, para jubilaciones de hasta 30 años se habría conseguido un 100% de éxito con retiradas de 4% más la inflación solo en carteras con un 75% de RV y un 25% de RF.

→ En mi opinión, este estudio es más útil para personas que quieran conseguir una jubilación “tradicional”. Para los que queremos alcanzar la independencia financiera se queda corto, pues esperamos vivir de nuestras inversiones por un periodo mucho más largo.

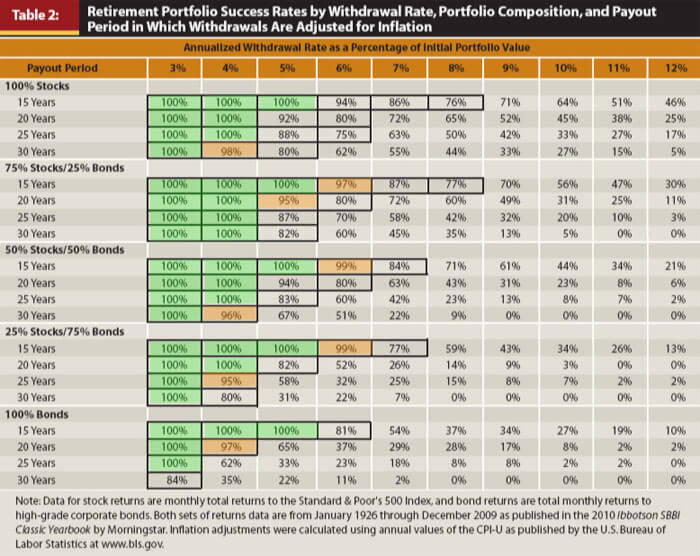

2# Tasa segura de retiro con tipos de interés bajos

Estudio realizado por Wade D. Pfau con el objetivo de saber si con los tipos de interés actuales podemos utilizar las mismas tasas de retiro.

- Nombre del estudio: Sustainable Retirement Spending with Low Interest Rates: Updating the Trinity Study

- Autor: Wade D. Pfau

- Año del estudio: 2015 (datos de 1926 a 2014)

- Metodología: Rentabilidad histórica móvil (tabla 1) y Simulación de Monte Carlo (tabla 2)

- Activos de la cartera: S&P 500 y Bonos Gubernamentales de medio plazo de Estados Unidos

- Comisiones: 0%

- Frecuencia de retiro: Mensual

Principales conclusiones:

→ La simulación de Monte Carlo ofrece resultados mucho más conservadores. Por ejemplo, una cartera de 75% acciones retirando 4% más la inflación durante 40 años ofrece un 92% de éxito en la primera tabla y un 61% en la segunda. La conclusión es que el 4% deja de ser tan robusto superados los 30 años de jubilación.

→ Según el autor, es más realista usar la simulación de Monte Carlo puesto que estamos en un momento en el que el valor de las acciones está en máximos y el de los bonos en mínimos, lo que hace pensar que la rentabilidad de los próximos años puede ser menor a la media histórica (de hecho, John C. Bogle comentó algo similar en 2018).

→ Este estudio hace simulaciones con jubilaciones de 40 años, lo que se acerca más a la realidad para los que perseguimos la libertad financiera temprana. Para estos casos, la configuración de la cartera debería estar compuesta por, al menos, un 75% de RV.

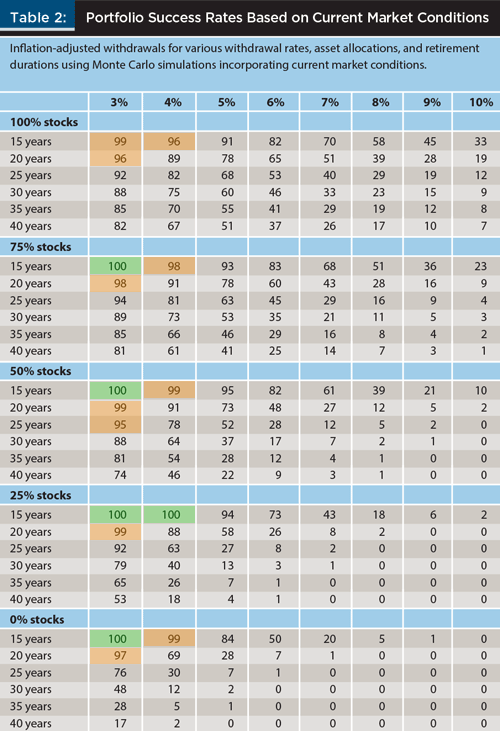

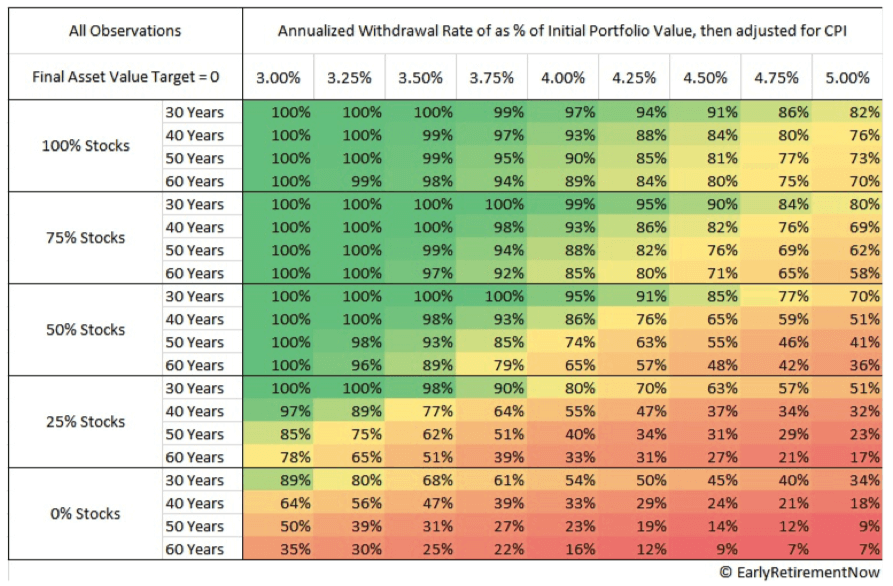

3# Tasa de retiro para FIRE

Este estudio va mucho más enfocado a los que siguen el movimiento FIRE, ya que utiliza una duración de la jubilación de hasta 60 años.

- Nombre del estudio: Safe Withdrawal Rates: A Guide for Early Retirees

- Autor: Early Retirment Now (Anónimo)

- Año del estudio: 2017 (datos de 1827 a 2015)

- Metodología: Rentabilidad histórica móvil

- Activos de la cartera: S&P 500 y Bonos Gubernamentales de Estados Unidos a 10 años

- Comisiones: 0,05%

- Frecuencia de retiro: Mensual

Principales conclusiones:

→ La regla del 4% deja de ser tan segura cuando se simulan jubilaciones más realistas para los que queremos alcanzar la libertad financiera y vivir de nuestras inversiones durante unos 50 o 60 años. Para estos casos sería más adecuado utilizar una tasa de entre el 3,0 y el 3,5%.

→ Del mismo modo que hemos visto con los anteriores estudios, el porcentaje de RV debería ser de como mínimo 50%, siendo un 75% y 100% de RV más “seguro” para jubilaciones largas (aunque parezca una paradoja).

→ Otro punto importante son las comisiones. Este es único estudio citado hasta ahora donde se aplican comisiones para ser más realistas con la inversión en fondos indexados, aunque solo tienen en cuenta un 0,05%, una cifra inferior a lo que nos encontramos en España (0,30 – 0,40%).

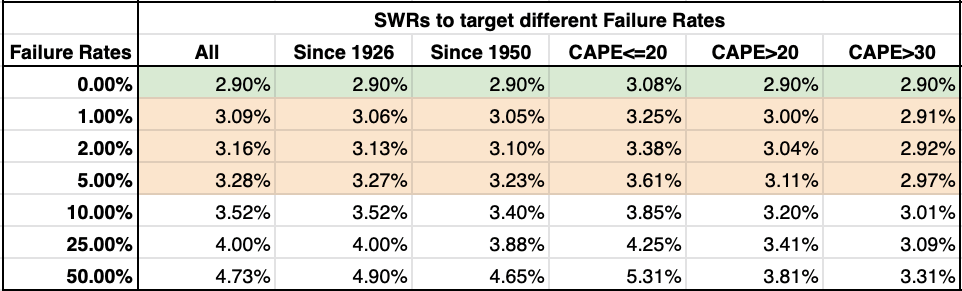

4# Estudio personalizado

Aparte de crear el estudio #3, el autor del blog Early Retirment Now ha puesto a disposición del público una herramienta que permite crear estudios de la regla de 4% a nuestra medida.

Lo cierto es que no es la herramienta más intuitiva del mundo pero está muy bien hecha y permite definir de forma personalizada las siguientes variables:

- Distribución de activos entre RV, RF y Oro.

- Las comisiones de los activos empleados (punto importante).

- Futura rentabilidad de cada tipo de activo para hacer extrapolaciones (por defecto son conservadoras).

- Horizonte temporal de la jubilación.

- El porcentaje mínimo de capital que querrías dejar en herencia (el resto de estudios no lo tienen en cuenta).

- Ingresos adicionales que podríamos tener a lo largo de la jubilación (ojo: por defecto está puesto que se recibirán ingresos adicionales, para eliminar esta asunción se tiene que ir a la pestaña “Cash Flow Assist” y borrar el contenido de las columnas B, C, D y E a partir de la fila 11 hacia abajo).

En mi caso, he hecho una simulación con las siguientes características:

· Cartera de 75% acciones y 25% bonos

· Comisiones del 0,40%

· Periodo de 60 años (720 meses)

· Terminar con, al menos, el 25% de mi patrimonio inicial

· Sin ingresos adicionales durante la jubilación

Como resultado ofrece distintas tasas de retiro en función de su porcentaje de fracaso y determinadas condiciones de mercado. Aquí te muestro mi resultado (corresponde al cuadro de abajo a la izquierda de la primera pestaña):

Principales conclusiones:

→ Siguiendo en la línea del anterior estudio y aplicando unas comisiones más realistas para los inversores pasivos en España (0,40%), obtenemos que con una tasa de retiro del 3,25% aprox. hubiéramos tenido un 95% de probabilidades de que no se nos terminara el dinero para los primeros 4 escenarios (cuatro primeras columnas).

→ No obstante, la tasa del 3,25% no hubiera sido tan segura en escenarios donde en el primer año de jubilación el ratio CAPE* fuera mayor a 20 y 30 (dos últimas columnas). En mi opinión, en el momento de empezar a vivir de rentas, el CAPE será un indicador importante a tener en cuenta y que podría determinar que tengamos que conformarnos con una tasa de retiro más prudente (p.ej. 3%).

*Significado de CAPE:

CAPE significa “Cyclically adjusted price-to-earnings” y es un ratio financiero que mide lo “cara” o “barata” que está la bolsa (en este caso el S&P 500).

Este indicador suele estar correlacionado con los futuros retornos de los mercados: si el CAPE es alto significa que la bolsa está “cara” y se espera que los retornos sean bajos en los próximos años, y viceversa cuando es bajo. No es una ciencia exacta, pero es un ratio que nos puede indicar que debemos ser más conservadores.

Para los más curiosos, el CAPE se calcula haciendo la media de los ingresos de las compañías en los últimos 10 años dividido por el valor de su acción (es como el PER pero a 10 años). Más información aquí.

¿Cómo se lleva a la práctica?

Espero que después de tantos estudios y datos sigas conmigo.

La teoría de aplicar la regla del 4% (o de la tasa de retiro que deseemos) es muy sencilla. Consiste en dos pasos:

1. Acumular suficiente capital: Para saber cuánto dinero necesitamos basta con dividir 1 entre la tasa de retiro y este resultado lo multiplicamos por lo que nos gastamos durante un año (ahora veremos los cálculos con un ejemplo).

Como esta regla no tiene en cuenta los impuestos, deberemos sumarlos a nuestros gastos anuales para que queden netos.

Aquí te muestro tres ejemplos con diferentes tasas de retiro asumiendo que mi gasto anual es de 10.000€ y, por lo tanto, con unos impuestos de rendimiento de capital del 21% debería retirar 12.658€ (resultado de: 10.000€ / (1 – 21%) = 12.658€*

Tasa de retiro del 4%

1/4% = 25 veces

25 x 12.658€ = 316.456€

Tasa de retiro del 3,5%

1/3,5% = 28,6 veces

28,6 x 12.658€ = 362.025€

Tasa de retiro del 3%

1/3% = 33 veces

33 x 12.658€ = 417.722€

2. Retirada de capital: Para hacer las retiradas, el primer año recuperaríamos la tasa de retiro elegida (ej. 4%) y a partir del segundo año aplicaríamos la inflación, es decir, lo que marque el Índice de Precios de Consumo (IPC) en España.

Por ejemplo, si nuestra tasa de retiro es del 4% y esta supone 10.000€ (12.658€ con impuestos), asumiendo que la inflación es constante al 2%, la retiradas de los 3 primeros años serían tal que así:

Año 1:

4% = 12.658€ (aún no se aplica la inflación)

Año 2:

12.658€ x (1 + 2%) = 12.911€

Año 3:

12.911€ x (1 + 2%) = 13.170€

En caso de que las retiradas sean mensuales (lo que sería más recomendable), se deberían dividir estas cantidades por 12.

*Nota:

En el ejemplo asumo que debemos pagar impuestos por todo lo que retiremos, pero en realidad no será así. Esto es debido a que parte de la cantidad retirada no serán rendimientos de capital sino el dinero que en su día invertimos.

No obstante, como Hacienda funciona con el método FIFO (First In First Out), las participaciones que vendamos al retirar el capital serán las primeras que compramos, y eso implica que probablemente la mayor parte de su valor venga por rendimientos de inversión.

Por este motivo prefiero aplicar los impuestos a la totalidad de las retiradas y así ser un poco más conservador.

¿Es aplicable a Europa y España?

Como hemos visto hasta ahora, todos los estudios citados han usado datos históricos de acciones y bonos de Estados Unidos.

De hecho, una de las preocupaciones del autor del estudio #2, Wade D. Pfau, es precisamente esta. Él realizó estudios similares con valores locales de diferentes países y los resultados fueron demoledores: en la mayoría de países desarrollados, la tasa segura de retiro era muy inferior al 4%.

Entonces, ¿eso significa que nosotros no podemos utilizar esta estrategia? ¿O es que tendremos que invertir solo en Estados Unidos?

Yo no lo veo así.

El estudio de Pfau valoraba si la inversión local fuera de Estados Unidos permitiría esas tasas de retiro. Es decir, para el caso de España, significaría invertir en empresas del Ibex 35 y bonos del Gobierno de España. En este caso, la tasa de éxito si aplicamos un 4% sería de menos de la mitad.

Para mí, se reafirma la teoría de que es mejor comprar el mundo entero en lugar de centrarse en una sola región. Esto es incluso recomendable para los americanos puesto que nadie asegura que su país pueda mantener el ritmo de crecimiento que ha experimentado hasta ahora y que ha dado lugar a estos resultados.

¿Es la forma más eficiente de retirar el capital?

Como algunos autores han puesto de manifiesto, aplicar la regla del 4 % no es la estrategia más eficiente.

Esto es debido a que se retira una cantidad fija de dinero (más la inflación) sin importar la rentabilidad de nuestras carteras.

Lo que esto provoca es que, si asumimos una tasa de retiro conservadora (3 – 4%), en la mayoría de los casos llegaríamos al final de nuestra vida con un capital mucho mayor al inicial.

El primer estudio mencionado mostraba que con una tasa del 4% durante 30 años y con una cartera de 100% acciones en la mitad de las simulaciones terminaríamos con, como mínimo, x10 veces más capital que al empezar.

Si bien es cierto que el dinero no siempre nos da más felicidad, la aplicación de esta regla puede provocar que seamos mucho más restrictivos de lo necesario.

Hay múltiples estudios que analizan variantes de la regla del 4% donde tanto la tasa de retiro como la exposición a RV/RF va variando en función de la evolución del mercado. Espero tocar este tema en futuros artículos (suscríbete y no te lo perderás).

Mis conclusiones sobre la regla del 4%

Estas son mis principales conclusiones sobre la regla del 4%:

- Antes de nada, es importante tener en mente que una tasa de retiro haya tenido un 100% de éxito en el pasado no es infalible. Como ya sabemos: rentabilidades pasadas no garantizan resultados futuros. En mi opinión, si aplicamos esta estrategia deberemos hacer un seguimiento de nuestra cartera y hacer correcciones si las condiciones del mercado son muy desfavorables.

- En general, podemos afirmar que la regla del 4% es demasiado optimista para los que queremos jubilarnos a los 40 – 50 años. En estos casos sería más recomendable usar una tasa inicial de retiro de entre el 3,0 y el 3,5%, es decir, necesitaríamos acumular entre 28,6 y 33 veces nuestros gastos anuales brutos. Para jubilaciones más “tradicionales” la regla del 4% parece bastante segura (≥ 95% de éxito) y más si se cuenta con una pensión complementaria.

- En cualquier caso, no hay una tasa de retiro estándar para todo el mundo. El momento en que queramos jubilarnos, el tiempo que esperamos tener que vivir de las inversiones, el nivel de renta variable de la cartera y el tener o no ingresos adicionales determinarán la tasa de retiro más adecuada.

- Como acabo de mencionar, uno de los factores clave es el tiempo que esperamos vivir de nuestras rentas. Al contrario de lo que se suele recomendar, los estudios muestran que cuanto mayor sea la duración de la jubilación, más exposición deberemos tener a la renta variable. Para personas con un horizonte temporal de jubilación de más de 40 años, una cartera con 75% – 100% RV ha tenido más éxito en el pasado.

- Por otra parte, los estudios realizados en mercados locales (p.ej. España), muestran que si solo invertimos en activos de nuestra región, las tasas de retiro deberían ser mucho más bajas. Eso pone de manifiesto, una vez más, la importancia de tener una cartera diversificada a nivel mundial.

- Otro punto a tener en cuenta es que en la mayoría de estudios el éxito significa que no se nos termina el capital, mientras que el fracaso se relaciona con que se nos termina antes de tiempo. Eso implica que si queremos dejar herencia es posible que las tasas de retiro mencionadas no sean suficientemente conservadoras. En la calculadora utilizada en el estudio #4 es posible indicar el porcentaje de nuestro capital que querríamos dejar en herencia.

- A la hora de aplicar la regla del 4% debemos considerar que, aunque siempre se hable de una tasa de retiro anual, en realidad la mayoría de estudios asumen que las retiradas de capital van a ser mensuales. De esta manera, se consigue mejorar los resultados ya que tenemos el dinero menos tiempo “parado”. Para determinar la cantidad a retirar cada mes basta con dividir la tasa de retiro entre 12.

- Hay que tener presente que esta estrategia de retiro no convence a todo el mundo. Una de las mayores críticas a estos estudios es que retirar una cantidad fija más la inflación no es eficiente. Si lo hacemos, lo más probable es que acabemos con un capital mucho mayor del que inicialmente partíamos. En mi opinión, este tipo de estrategias son un muy buen punto de partida pero deberemos explorar otras estrategias que sean más eficientes y/o seguras.

- Por último, hay que tener en cuenta que los 10 primeros años después de la jubilación suelen ser determinantes. Si al principio la cartera se reduce mucho, será muy complicado que se recupere si le vamos extrayendo capital mes a mes. Si bien en esas situaciones las simulaciones suelen fracasar, en la vida real podríamos corregir la tendencia, por ejemplo reduciendo nuestros gastos o buscando otras fuentes de ingresos alternativas. Por lo tanto, será imprescindible mantenerse flexible durante nuestro retiro, sobre todo durante los primeros años.

Si a ti también te interesa que intente responder a estas preguntas, déjame un comentario para que lo tenga en cuenta 🙂

Hola Guillem.

Acabo de leer tu articulo; pese a que hace ya unos años de su publicación, muchas felicidades por tu labor de investigación y divulgación!

Lo cierto es que anoche descubrí o empece a conocer tu página buscando info sobre fondos indexados. Lastima no haber empezado a tener conocimiento sobre el mundo de las finanzas antes, puesto que yo soy de finales de los 70 y el tiempo juega en mi contra, pero ansioso por seguir formándome en este plano.

Enhorabuena i Salut!

Hola Guillem y hola Hormigas,

Para vivir de las rentas, intento comparar el hacerlo a traves de dividendos con la regla del 4% en un fondo de acumulación:

Pongamos un rentabilidad imaginaria pero similar para ambos productos. Si un fondo de distribución viene repartiendo un dividendo de en torno 2-4% anual bruto (pasando después por hacienda y tributando),

Y en teoría un fondo de acumulación similar reinvierte ese mismo 2-4% de los dividendos en nuevas acciones (generando interes compuesto y sin tributar hasta su rescate),

Llegados ya al punto donde quieres vivir de las rentas, ¿Habría alguna diferencia económica entre aplicar la famosa regla del 4% (o del 3% o del 2%) para ir vendiendo participaciones de un fondo de acumulación, frente a cobrar los dividendos de un fondo de distribución?

A priori me ha parecido entender que las ventajas en un fondo de acumulación y siguiendo la regla del 2-4%, es que tú decides cuanto cobrar y en que momento (es decir, cuando y cuantas participaciones vender), y además se encuentran menores comisiones en los de acumulación que en los de distribución.

¿Por qué escoger un fondo de distribución (o acciones de determinadas empresas directamente), como muchos prefieren, si precisamente con uno de acumulación eres tu quien decides cuando y como recoger beneficios?

Espero que me echeis una mano.

Gracias

Hola Carlos.

Te respondo cuatro cosas que se me ocurren. Espero te sean de utilidad.

Ser eficiente y rebajar costes es importante, pero propongo no preocuparse demasiado. El objetivo es cabalgar a lomos de la economía mundial, donde la bolsa ha proporcionado rentabilidades a largo plazo del 8-10%. Limar unas décimas es secundario.

Lo recomendable matemáticamente son los fondos de acumulación, porque se retrasa el pago de impuestos y esto lo hace (un poco) más eficiente.

Pero hay una componente psicológica, de verse confirmado en la buena ruta al recibir los dividendos. Esto también es importante.

Así que importa poco que sea con fondos de acumulación o de distribución, o empresas individuales (pero bien diversificadas por sectores y países, y manteniendo costes bajos). Lo más importante es estar en camino.

Desde el punto de vista de las finanzas académicas, los dividendos son equivalentes a la revalorización del precio de la acción. No hay diferencia importante entre:

(1) Seguir la regla del 4% vendiendo el 4% de un fondo de acumulación, o

(2) recibir un 2% de dividendos y vender acciones por el 2% restante.

La elección depende de cada persona. Si te sirve de algo, yo compro ETFs de distribución de dividendos. Aunque son un poco ineficientes, sé que si me cambio de país, el pago de impuestos es siempre sencillo en todos los países: pagar por los dividendos (exactamente igual que por dividendos de una empresa) y pagar por ganancias de capital (pero nunca vendo porque estoy acumulando).

Muchas gracias por tu respuesta.

Me sirve, por supuesto

Ha pasado mucho tiempo desde que este post se escribió. Lo leí en su momento y vuelvo a releerlo ahora.

Después de darle muchas vueltas al tema, he llegado a la conclusión de que… le doy demasiadas vueltas al tema :-) Hay mucha incertidumbre sobre el futuro, y el número de parámetros (porcentajes de la cartera, duración de la jubilación, edad, CAPE, tasas seguras de retiro…) es grande. Hay “overfitting”, el modelo nos dará una solución ajustando un poco algún parámetro. Pero poca diferencia hay por unas décimas arriba o abajo. 3.5% +- 0.5%, no creo que se pueda dar una cifra más exacta. Con humor: “Pi %”.

Muy buena labor divulgadora, leyendo los artículos formales y presentándolos de manera amena.

Gracias Hormiga Capitalista.

Hola WillyFog, muchas gracias por tu reflexión. Estoy de acuerdo contigo, en mi opinión es difícil reducir más la incertidumbre de lo que ya lo han hecho los estudios y diferentes análisis que se han ido publicando. Si te sirve de ayuda, en mi caso es un tema que por ahora ha dejado de preocuparme. Cuando hago una simulación suelo utilizar el 3,5% y a medida que me acerque al objetivo lo iré refinando un poco más si es necesario, pero como aún estoy lejos, me centro en otros temas hehe

Un abrazo!

Guillem

Yo calcularía el 4% del valor de mi cartera dividido por 12 porque extraigo cada mes. De esa manera, ajustaría mi nivel de gasto al valor de mercado de mi cartera.

Saludos

Hola Inversor impasible, es una forma de enfocarlo, sí!

Hola,

Acabo de empezar a iniciarme en el apasionante mundo de las inversiones. Haber descubierto este lugar ha sido maravilloso para incrementar mi vago conocimiento en este ámbito! Enhorabuena por tantísimo trabajo!

Me surge una duda respecto a un cálculo:

Cuando pones el ejemplo de los 10.000€ y realizas el cálculo de los impuestos de rendimiento de capital del 21%, ¿no bastaría con multiplicar 10.000€ x 0.21 = 2.100€ ?. Entonces, el total con impuestos sería 10.000 + 2.100 = 12.100€.

Explicas que tú cálculo sería el resultado de: 10.000€ / (1 – 21%) = 12.658€. Por supuesto es el resultado correcto de esta operación.

Tengo una factura a mano de una cosilla de amazon y para calcular el precio total con IVA a partir de la base imponible, sería el mismo cálculo que te describo. Simplemente multiplicar esta base imponible por 0.21 y ya sabrías cuánto pagastes de IVA.

También he consultado en otras webs y lo calculan así, multiplicado por 0.19, 0.21 o 0.23 dependiendo de los diferentes intervalos de tributación.

Espero que puedas solventar mi duda!

Recibe un cordial saludo y mil gracias por haber creado este blog!

Félix

Hola Félix,

Antes de nada, ten en cuenta que es un cálculo prudente ya que es imposible que de una inversión el 100% sean plusvalías por lo que nunca se aplicará el % de impuestos sobre todo el dinero retirado. Aquí asumo que es así para simplificar y ser más prudente.

Dicho esto, si retiras 12.100€ y asumimos que todo tiene que tributar al 21%, los impuestos a pagar serían:

12.100 * 0,21 = 2.541€

Y quedaría neto:

12.100 – 2.541 = 9.559€

Para que queden netos los 10.000€ tendrías que hacer el cálculo como sale en el artículo.

El ejemplo de Amazon es algo diferente. Si algo vale 100 y le sumamos el IVA de 21% quedará por 121€. Si queremos retirarle el IVA no podemos multiplicar 121€ * 0,21 ya que eso da 25,41€ que es superior al IVA pagado. Para obtener los 100 deberías dividirlo entre 1,21. En este caso el impuesto no se aplica sobre el valor final (como en la inversión) sino sobre la base imponible.

Espero haberme explicado.

Un saludo!

¡Muy buenas Hormiga!

Para empezar, quería darte las gracias por tu blog y por el trabajo realmente encomiable que haces en favor de aquellos que no estamos excesivamente familiarizados con el mundo de las finanzas e inversiones.

En mi caso, una vez alcance la independencia financiera (si la alcanzo algún día) mi idea era poder vivir de la rentabilidad anual de mis activos. ¿Lo ves posible? Lo pregunto porque a lo largo de tu explicación, tú has partido de la base de que vas a extraer un porcentaje fijo de tus fondos de acumulación, independientemente del interés anual que éstos renten, hasta agotar sus reservas en su mayor parte hacia el final de tu vida.

A mí, por el contrario, me parecería más interesante conservar el principal+intereses acumulados hasta la fecha y vivir (bueno, intentarlo al menos) con los intereses que den todo lo que has acumulado previamente.

Entiendo que esto sería posible empleando fondos de inversión, ya que puedes reembolsar las cantidades exactas que desees en un momento determinado (si mi Fondo X me da un 3% de rentabilidad al final del año Y, pues reembolso ese 3% para el nuevo año Y+1 y punto).

Cosa que no podría hacerse tan bien por ejemplo con un ETF, donde tan solo puedes vender (y comprar) las participaciones enteras, sin decimales, y por lo tanto este reembolso no podría ser tan preciso como en el caso anterior. De todos modos, otra posibilidad sería contratar un ETF de distribución semestral, por ejemplo, que podrías re-invertir mientras ahorras pero también emplear como futura renta llegado el momento.

¿Cómo ves el planteamiento? ¿Lo consideras válido o falla por algún lado? ¿Se me escapa algo?

Gracias de nuevo por tu atención y un cordial saludo.

Hola Guillermo, entiendo que lo que quieres hacer es retirar la rentabilidad del año anterior del fondo para conservar intacto el capital invertido.

Si esta fuera única fuente de ingresos para la independencia financiera, ¿qué pasaría los años que la rentabilidad no superara tus gastos o peor, fuera negativa? Podrías tener un fondo muy grande para estas épocas, aunque esto supondría también un coste de oportunidad y podría llegar a terminarse ante un mercado bajista de varios años. Un ETF es otra posibilidad, pero se tendría que estudiar bien el % esperado, el cual podría ser inferior a este 3 o 4% de la regla, además de ser poco eficiente si te da más dinero del que necesitas (pagas impuestos y deja de estar invertido).

ENHORABUENA por este excelente artículo. Gracias por compartirlo.

Un saludo.

Muchísimas gracias Skipper :)

El factor de los impuestos es bastante fácil de eliminar de la Fórmula ….. nadie te obliga a ser residente fiscal y pagar el 21% cuando puedes pagar un 0%….

Hola Max,

El papel lo aguanta todo, luego ponerlo en práctica es más complicado. Claro está que ahorrarte los impuestos ayuda mucho a conseguirlo.

Saludos!

Y no es posible conseguir esa libertad con una cartera de dividendos??

Hola Miguel Angel, sí que es posible, por supuesto. Pero los estudios de la regla del 4% se hacen asumiendo que se invierte en fondos de acumulación por lo que la estrategia a seguir sería otra.

Un saludo!

Fantastico trabajo , Hormiga !!!

Tengo que releerlo con calma y procesarlo bien

Nos has dejado impacientes con la continuación incorporando las variantes que comentas.

Muchas gracias por compartir este conocimiento

Muchas gracias, espero poder continuar la investigación contestando las preguntas :)

Guau ….. primero que nada gracias por el análisis y opiniones .

Acabó de leer y me a quedado mucho en blanco dado que soy nuevo en este mundo del ahorro y if .

Casi me peta la cabeza con tantas cosas nuevas pero por lo mismo más entusiasmado por conocer más .

Agradecer también a todos lo que postean porque al menos así voy incorporando nuevos términos que no sabía que existían .

Si no es mucha molestia y podéis recomendarme libros para comenzar mi formación financiera se los agraderia mucho.

Hola de nuevo Christopher, me alegro que te haya gustado! Qué tipo de libro estás buscando, de ahorro o de inversión? En inglés o español?

Magnífico trabajo… Esperando la continuación!

Muchas gracias José Antonio :)

Felicidades por el blog Hormiga. Llevo unos meses de lleno en el mundo FIRE y da gusto encontrar un blog español de calidad al respecto para comprobar que hay gente de nuestro país haciendo lo mismo que muchas veces parece que solo sucede en USA.

Una pregunta que se me queda en el aire después de leer tu post:

Si por ejemplo a día de hoy calculas 1000€ de gasto mensual, y calculas dejar tu trabajo remunerado en 15 años, ¿No deberías de calcular que en realidad en 15 años no serán ya 1000€ sino ese dinero más la inflación de esos 15 años?

Entiendo el concepto de ir sacando sumando la inflación a partir del año que uno es IF, pero sigo sin pillar esto último que te pregunto.

Un saludo y gracias por seguir compartiendo sabiduría!

Hola Ivan, lo que dices es cierto y debería calcularse así. De hecho, mi intención es actualizar la calculadora de independencia financiera para poder usar la “regla del 4%” (u otro porcentaje) y estimar cuándo vamos a llegar a esa cifra teniendo en cuenta la inflación hasta entonces y las demás variables que a día de hoy ya se incluyen.

Saludos!

Hola, muy bueno el articulo, sin duda!!

A ver, yo personalmente, estoy muy de acuerdo con la tasa del 4% y las conclusiones que da la Hormiga para que esta acabe en éxito, lo que es lo mismo, acabar tus días con la cartera de inversión 10-15x más abultada que cuando la empezaste a gastar…

Particularmente, mis números para dentro de 3-5 años vista son:

– Lograr una cartera de inversión 600.000€) y con una buena gestión de las desinversiones anuales para cubrir gasto, difícilmente me pondré en un “situación de riesgo”.

Una vez más, enhorabuena por el articulo y también al resto de comentaristas por opinar al respecto.

Saludos.

Luis

Muchas gracias Luis, veo que estás muy buen encaminado. Mucha suerte con tu objetivo! :)

Hola Guillem!

Estábamos esperando tu siguiente artículo, y como siempre no defrauda :)

Vaya pedazo de investigación y vaya montón de datos interesantes. Como buenos aspirantes a FIREd, lo estudiaremos como bien merece :)

La verdad es que leemos mucho sobre FIRE en blogs de EEUU, y aunque hay algunos muy optimistas (como Mr. Money Mustache), nos preocupaba leer otros bastante más críticos y más cautos con el capital a acumular. Tendíamos hacia el lado de los optimistas, pero con datos se ve todo mucho más claro.

El concepto de herencia a dejar está muy bien y es un factor que habitualmente no se tiene en cuenta.

Para nosotros, tras revisar tu artículo parece razonable ir a por 30 veces el gasto anual (algo entre el 3% y el 3,5% de tasa de retirada), pero eso serían 750K€, lo cual no es fácil de conseguir. Viviendo en Madrid, además, tenemos un montón de capital enterrado en vivienda. A lo mejor un día nos da por hacer la maleta e irnos al campo :) (lo digo medio en broma, pero una vez alcanzada la independencia, vivir cerca del trabajo deja de tener sentido, y además puedes moverte a horas a las que no se desplaza todo el mundo).

Con tu permiso, este post va directo a nuestros recomendados de Febrero.

Un saludo!

Hola de nuevo! Muchas gracias por el comentar, creo que tiene todo el sentido del mundo lo que comentáis y veo que estamos super alineados hehe si venís a bcn avisad y tomamos un café :)

Saludos

Gracias por su artículo.

En relación a este tema:

“Se asume que cuando nos jubiles tendremos los mismos gastos que ahora y según dicen, los gastos tienden a disminuir durante la jubilación. Tengo que decir que este punto es el que menos me convence puesto que no sé de dónde sale el dato y el gasto menor de las personas jubiladas puede ser tanto por voluntad propia o como por necesidad.”

En un hilo relacionado con esta cuestión en masdividendos, adjuntaba hace un tiempo una pequeña tabla del INE que recoge el gasto medio por hogar y su estructura por rango de edades. Para simplificar le copio los datos:

De 16 a 29 años: 22.331,28

De 30 a 44 años: 26.795,71

De 45 a 64 años: 31.360,68

65 y más años: 23.506,05

http://www.ine.es/jaxiT3/Datos.htm?t=10655

De acuerdo a esta información parece un hecho que en la actualidad el gasto sí se reduce considerablemente en la vejez y si uno se para a pensarlo, tiene todo el sentido del mundo: hijos independentienes, préstamos pagados, menor gasto en ocio…

Ahora bien, estoy bastante seguro de que los hábitos de consumo de la “Generación Y” en su jubilación no tendrán nada que ver con los de los jubilados actuales. Recuérdeme volver a consultar el INE en 2050.

Hola Roots, interesantísima su aportación! Efectivamente podemos corroborar que a día de hoy el gasto durante la jubilación es menor, aunque no sabemos si es porque quieren o porque no tienen otra opción… Además del tema que comenta del si este patrón seguirá igual cuando nosotros tengamos más de 65 años.

Gracias de nuevo! :)

Buenas tardes

Por supuesto un artículo muy bueno y muy bien explicado, pero me deja un poco triste porque habrá que trabajar un poco más , yo hasta ahora estaba convencido de que retirar un 4% del patrimonio cada año era garantía suficiente para poder mantener o incluso incrementar el patrimonio indefinidamente, yo que tengo hijos y teniendo en cuenta el enorme esfuerzo que cuesta llegar a tener un patrimonio del que se puede vivir supone ya poco esfuerzo mantenerlo y educarles para que ellos hagan lo mismo, creo que merece la pena

Muchas gracias por el artículo.

Hola Felix,

Es cierto que las conclusiones no son tan bonitas como muchos nos pensábamos, pero creo que es mejor saberlo ahora que encontrarte con problemas financieros durante la jubilación…

Mucha con tu objetivo! :)

No está relacionado directamente con el tema del 4%, pero este artículo comparando el DCA con el invertir de golpe me ha parecido muy interesante:

https://ofdollarsanddata.com/how-to-invest-a-lump-sum/

No conocía este blog, me lo guardo para leerlo luego. Muchas gracias por el aporte Laertes! :)

Enhorabuena por el articulo! Esta curradísimo, muy bien explicado y es super interesante!

Gracias Iker :)

Interesante aporte el suyo y muy interesante la labor de divulgacion que realiza.

Mi enhorabuena por las reflexiones y opiniones que ha desarrollado.

No puedo estar mas de acuerdo con su comentario: “será imprescindible mantenerse flexible durante nuestro retiro …..”. Hay que ser flexible desde el inicio hasta el final.

Un saludo JEVIVI

Totalmente de acuerdo, la clave está en la flexibilidad!

un artículo ESPECTACULAR !!!!!

Gracias brum!!!

Hola Guillem,

Como siempre, pedazo de artículo que te has currado, felicidades.

Muy interesante y sobre todo útil, pues “desmonta” en gran parte la regla del 4%, tenemos que ser cuidadosos y no dar nada por sentado.

Personalmente creo que a pesar del curro que te has pegado, la clave está en las preguntas que lanzas al aire al final del artículo.

A seguir construyendo la Libertad Financiera e investigando la mejor forma de seguir con ello cuando se consiga (si se consigue ;))

Un abrazo compañero,

Alexis.

Mil gracias Alexis! Tengo ganas de responder las preguntas, sí, aunque ahora estoy descansando un poco de tanta investigación…Creo que el próximo artículo va a ser un poco más “light” hehe

Un abrazo!

Sin palabras.

Sólo puedo aplaudir y dar las GRACIAS.

Gracias friki friki :)

muy buen articulo, ya había leído sobre la regla del 4% pero no tan bien explicado, de todas formas a mi personalmente no me convence ya que si por ejemplo el que hubiera seguido esa regla desde el 2008 hasta hoy en un fondo referenciado al Ibex creo que estaria bastante mal, yo prefiero tener una cartera de acciones muy amplia y vivir de los dividendos, de esa manera siempre tendre ingresos y no estoy pensando si se acabara el dinero antes de morir.

Hola Javi, gracias por tu comentario. Cada estrategia tiene sus pros y sus contras, lo importante es estar seguro y sentirse cómodo con la forma en la que invirtamos :)

Ahí va un ejemplo con una cartera de 100.000 euros al 4%:

– Fondo (Indexa Capital) con comisión del 0,63% = 630 euros anuales. Y el palo de Hacienda en espera.

– Palo de Hacienda en cartera por dividendos: 19% de 4000 eur en dividendos = 760 euros.

No veo que compense mucho evitar el palo de Hacienda por la comisión de los fondos.

Saludos.

Hola Luis, para ser justos también deberíamos tener en cuenta todo los impuestos que se han tenido que pagar para llegar a esos 100.000€. Personalmente no creo que la diferencia sea abismal y creo que es mucho más importante que nos sintamos cómodos con nuestra estrategia de inversión. Al final cada una tiene sus ventajas y sus desventajas.

Saludos!

No veo porque va a ser más seguro invertir en empresas que paguen dividendos… esas empresas pueden dejar de pagarte en cualquier momento.

La regla del 4% ha funcionado en el pasado de forma brillante, un 96% de éxito si no recuerdo mal. Es lógico que intentemos prepararnos para lo PEOR, aunque estadisticamente sea improbable que pase.

Siempre hay que tener un plan B de todas formas, mantener por ejemplo un año o dos de gastos en “cash” sería recomendable por si hay una bajada importante de la bolsa inmediatamente después de retirarte.

Como dice la Hormiga, las comisiones de los fondos son mayores en España que en EEUU, así que si mi cartera 100% indexada al S&P 500 de Amundi tiene una comisión del 0,30%, mi regla del 4% es en realidad 3,70%.

Ya os digo que retirar el 3,25% de vuestros ahorros es más seguro que vuestro trabajo actual, aunque la percepción sea distinta.

Por otro lado, la regla asume que te vas a quedar cruzado de brazos durante un crash bursátil, sacando el mismo dinero + inflación todos los meses como si nada. No somos robots, aunque incluso en esas circunstancias tendríamos un 96% de probabilidades de salir adelante, lo más lógico es que paremos el gasto durante una temporada, busquemos cualquier trabajo temporal sin importar lo mal pagado que sea… o incluso podemos mudarnos a un país con un nivel de vida inferior: Por ejemplo, al este de Europa. En Bulgaria el sueldo medio es de 400€.

Somos IF, podemos pasar 3 años en Rumania, Bulgaria, Thailandia, Argentina etc etc.. y volver a España con un millón de experiencias nuevas y nuestras carteras a rebosar.

Totalmente de acuerdo. Además en el fondo indexado también tienes esas mismas empresas dando dividendos (acumulados en el propio fondo).

No podría haberlo resumindo mejor Hamster on FIRE. Muchísimas por esta gran reflexión :)

Por favor, un poco de seriedad…. Todos nos sentimos más flexibles que una caña de bambú, nómadas digitales y trekkers frugales capaces de vivir con lo mínimo dándo tumbos por el mundo con los 20-30-o incluso en los 40. Pero con 50-60 años, la naturaleza quiera que los menos achaques de salud posibles y un mindset más reflexivo y calmado que da la edad, poco iba a apetecer meternos en un hostel de Bucaresti, dormir en un dorm de literas de Plodvid, o mudarnos a una cabaña en Chaweng, en un ejercicio de peregrinación a lo económico.

Sin acritud eh? Pero creo que en este ejercicio de previsión, el realismo se me antoja cartesiano.

Yo creo que la forma correcta de hacerlo es calcular el 4% sobre el capital total cada año. Un año malo en bolsa nos apretariamos el cinturón y un año bueno viviríamos más desahogados.

Además no tiene sentido que muramos con 10 veces más capital que cuando nos jubilemos. Menuda herencia.

Por ahí había un blog que hacía unos análisis muy buenos del tema. Homoinvestor creo que era.

Y tampoco creo que los jubilados gasten menos. En mi caso partícular cuando mi madre cayó enferma, si iban muchos miles de euros en cuidados.

Además nadie nos dice que no vivamos otra crisis como la última, donde los abuelos tenían que darle de comer a los hijos y a los nietos.

Un S3

Hoal V9, interesantes reflexiones! El tema del 4% fijo lo menciono en otro comentario por si lo quieres revisar :)

Muy interesante. Un paso más, tomando como referencia el 3% en vez del 4%, eso nos permite tomar un 3%/12 mensual, un 0,25% del patrimonio mes tras mes. Un cuarto de punto mensual. Vamos a retirar algo más en los picos y algo menos en los valles, parece razonable. En vez de Dollar Cost Averaging, esto tira hacia Value Cost Averaging, si no me equivoco.

Fenomenal artículo. Sin duda, uno de los más completos y actualizados que he leído sobre esta regla. Muy interesante.

Estaría genial seguir analizándola en futuros Post.

En cualquier caso y con sus inconvenientes, a la hora de acumular capital y buscar la IF, sigue siendo la vía más rápida. Ya que si cobramos dividendo y luego los reinvertimos, nuestra “super amiga” hacienda nos lastra gran poder al interés compuesto. Tardando bastante más.

De cualquier forma, llegado el momento (bendito momento por cierto ;) si nos mosquea el tema y para asegurar, siempre cabe la posibilidad de suscribir un seguro de rentas u algo similar

Una gozada leer artículos de tanto nivel!!

Mil gracias Víctor por tu comentario! El tema del seguro y obtener una renta fija también es una posibilidad, sobretodo si estamos en una edad más avanzada!

Nos leemos :)

Madre mía estoy impresionado.

Había leído cosas sobre la regla del 4% pero ni por asomo con tanto detalle, explicación, profundidad…

Gracias!!

Y no, no quiero que te respondas esas preguntas porque aún estoy intentando asimilar todo lo escrito en este post.

Enhorabuena por el curro y sobre todo por compartirlo.

Mil gracias Juan, se agradecen mucho tus palabras :)

Bueno estudio. Felicidades.

Dos cosas:

1) Los impuestos sobre 10.000€ no son del 21% sino del 19% para los primeros 6.000€ y del 21% para los siguientes 4.000€. En cualquier caso, eso sería suponiendo que al jubilarse se mantienen los valores actuales, lo cual dudo.

2) Creo que lo sensato sería retirar un 4% (o el porcentaje que sea) pero sobre el valor real de tu cartera año a año. Esto implicaría apretarse el cinturón en años malos pero creo que sería más seguro en el largo plazo.

Saludos.

Hola Josep,

Tienes toda la razón en cuanto el tema de los impuestos. De todos modos prefiero ser precavido y asumir un total del 21% por si en un futuro los suben.

En cuanto al punto 2 que también comentan otros lectores es también valida y más segura, el problema es la volatilidad que podría llegar a suponer en tus rentas. Por ejemplo, en 2008 se hubiera quedado en la mitad…

Estupendo artículo.

Otra estrategia es retirar el 4% del capital que tengas, que irá variando según vaya la bolsa. ¿Podrías incluirla entre las simulaciones?

¿Podrías aclarar este punto? Cuando calculas “1. Acumular suficiente capital: Para saber cuánto dinero necesitamos…” dices que necesitas más capital de partida si solo vas a retirar un 3% que si vas a retirar un 4%. Lo lógico parecería lo contrario, a más ratio de retirada, más capital inicial necesitas. Supongo que no lo estoy entendiendo bien.

Hola Pululante.

Si vas a retirar un 3% necesitas un capital mayor de inicio porque se supone que, con el 3% de ese capital, vas a cubrir los mismos gastos que con un 4% de un capital menor.

Ejem. Tienes que cubrir 10.000 EUR al año y los obtienes o bien del 3% de un total de 333.333 EUR (capital necesario si quieres retirar el 3%) o del 4% del total de 250.000 EUR (capital necesario si quieres retirar el 4%)

Fantástica explicación Jose Angel!!

Hola Pululante,

El tema del 4% espero tocarlo en futuros artículos :)

En cuanto a tu pregunta respecto la tasa de retiro y la cantidad total a ahorrar está respondida en el comentario de efigenio, si siguen quedando dudas me dices!

Muy buena recopilación de datos y opiniones.

Y para rematar la vida allá….. por los cien……

Me quedaría con un máximo del 3% , variable y extracción mensual de la parte de la cartera de renta fija.

Y al final poder decir ……y que más da!!!!….lo que haga el mercado si he llegado a destino sano y salvo….

Bueno…..esto último no voy a poder garantizar…..pero entenderán , que una vez que quede algún remanente en la cartera , harán lo adecuado con mis huesos……¿y si no lo hicieran? no me van hacer falta y mi alma formará parte del colectivo universal y seremos libres y felices…..

Mientras tanto no se alejen mucho de su cartera………………………..porque hay una cantidad de roedores im-pre-si-o-nan-te!!!!

Gracias por tus palabras Eguzkialde! :)

Excelente análisis. Como complemento recomiendo este otro: https://portfoliocharts.com/2015/09/08/why-your-safe-withdrawal-rate-is-probably-wrong/

Hola Laertes, es muy interesante el artículo y la calculadora que ha creado para este fin. En ella se puede hacer simulaciones con carteras más similares a las Europeas, aunque veo que solo permite hacer escenarios con jubilaciones de 40 años…

Muchas gracias por tu aporte!!!

Y qué ocurriría si en vez de fijar un 4% el

primer año y luego actualizarlo al IPC, calculamos retirar un 4% del remanente cada año hasta un máximo del 4%+IPC. Eso significaría que por ejemplo en 2009 me hubiera tenido que apretar el cinturón un 50% (la caída en 2008) ¿Sería más seguro? Parece que sí pero a cambio tendría que empezar los primeros años retirando un 2% para estar preparado ante ese cisne negro.

Hola Manuel,

Esta estrategia también es válida, aunque mucho más volátil. Hay estudios que también la han analizado y la verdad es que es bastante más segura que la comentada pero tiene el gran problema de que cada año variara de acuerdo a la volatilidad de la cartera y, como has comentado, esto podría suponer reducir en gran medida las rentas percibidas.

Intentaré tocar esta estrategia en el próximo artículo que haga sobre este tema :)

Prefiero acciones con dividendos.

Felicitarte por tu trabajo y un placer leerte.

Saludos

Gracias Jose! Para gustos colores hehe :)

El cálculo del acumulado necesario de capital para las diferentes tasas de retiro debe ser erróneo, ya que a mayor tasa de retiro no puede ser menor el capital inicial necesario.

Un saludo

No amigo… son puras matemáticas….

Para cubrir tus gastos fijos anuales con el 3% de un capital dado, necesitas más capital que si lo cubrieses con el 4%… imagina que debes cubrir 10.000 EUR y estos pueden salir de dos opciones:

– Retirar el 3% del total. Lo que te obliga a disponer de un total de 333.333 EUR.

– Retirar el 4% del total. Lo que te obliga a disponer de un total MENOR de 250.000 EUR

Llevándolo al mundo de la lógica, las tasas de retiro bajas son las más conservadoras / seguras. En este sentido, para tener más seguridad se debe disponer de más capital acumulado….

Pero vamos, lo que importan son las mates… el 3% de 333.333 es igual al 4% de 250.000… 10.000 que son los gastos que, en nuestro ejemplo, hemos visto que queremos cubrir anualmente.

Si, pueden ser puras matemáticas, pero además las matemáticas tiene que ser exactas, por lo que estos cálculos no me cuadran. Yo creo que en esta ecuación falta incluir el tiempo durante el cual se va a estar percibiendo las rentas, no puedes poner sólo el porcentaje que quieres retirar. De hecho creo que aquí realmente lo que sale es el tiempo durante el cual puedes percibir una cantidad, no el porcentaje de retiro.

Es decir, si tienes 333.333 E y retiras 10.000E al año, tienes para 33,33 años (que es 1/3%) mientras que con 250.000 E tienes para 25 años (que es 1/4%), sin considerar el rendimiento que tendrían las inversiones en dicho tiempo. Esto parece obvio ya que tienes acumulado menos capital.

No he considerado aquí el efecto de la inflación para no complicar más, pero no me cuadran los cálculos que se han hecho para estimar el capital necesario para retirar el importe deseado.

Hola Pepe y Jesús,

La primera pregunta creo que la ha contestado muy bien Jose Angel.

En cuanto al segundo comentario, quizá no lo he dejado del todo claro en el artículo pero el efecto del tiempo se tiene en cuenta con los diferentes horizontes temporales que se analizan en los estudios citados. No es lo mismo retirar 4% durante 15 años que durante 60, por este motivo las tasas de retiro disminuyen con el paso de los años.

En cuanto a la inflación, si miras la metodología verás que siempre se tiene en cuenta. Es decir, se empieza con 4% (ej. 10.000€) y esta cifra va aumentando con el ritmo de la inflación.

Un saludo!

Buenas,

Gran articulo que amplia el que ya conocia de Trinity, enhorabuena :)

Lo unico que echo de menos es mas variedad de asset allocation en muchos estudios. Por ejemplo, en la mayoria lo lo ideal seria 75-25% acciones bonos, pero ¿que pasaria con un 60, 70, 80% acciones, por ejemplo?

Sobretodo para hasta 30 años creo que hay fronteras mas eficientes que lo que se muestra, y que estaria entre 50 y 75% acciones.

Hola Javi, gracias por el comentario. Realmente se podría hilar más fino para encontrar la frontera eficiente que comentas, aunque también es cierto que es difícil que ese asset allocation “eficiente” continue siendo el mismo en los próximos 30 años.

Estupendo artículo , muy trabajado y bien explicado.

Pero como ha comentado @Raul Offshore con tener una cartera permanente de acciones del Dividens Kings que sabes que como minimo te van a dar un 4% y crecientes en su dividendo , no bastaria ?

Hola Efigenio,

Aunque en la teoría te den un 4% de dividendo, esto tampoco estaría asegurado, por lo que tampoco es una estrategia infalible. Supongo que he dado la impresión de que esta estrategia no nada segura y tampoco creo que sea así. Con un 3% las probabilidades de que se termine el capital son muy bajas y más si nos mantenemos flexibles durante la jubilación. El cuánto y el cómo de flexibles intentaré analizarlo en un futuro artículo :)

¿Alguna alternativa más segura que esta estrategia? ¿Aristócratas del Dividendo, REITs, etc?

Hola Joan,

La verdad es que sigo viendo esta estrategia como bastante segura, aunque quizá no aplicando el famoso 4%.

Me quito el sombrero. Es el mejor artículo (preferiría llamarlo análisis) que he leído hasta el momento sobre este tema.

Muchísimas gracias Aurelio por tus palabras :)

Hola, ¿se podría equiparar la regla del 4% con invertir en acciones que repartan un minimo del 4% en dividendos? Me parece que así te preocuparías menos. Solo estar pendiente de si alguna de tus acciones suspende el dividendo, además cada año cada empresa suele subir algo su dividendo.

De todos modos muchas gracias por este pedazo de estudio

Hola Raúl,

Creo que no son equiparables. Es posible que haya estudios al respecto, pero supongo que es mucho más complicado de estandarizar que con los fondos indexados. Gracias por el comentarios :)

Al final parece que va a ser más complicado invertir en fondos que simplemente acumular acciones de empresas que paguen dividendos crecientes.

Un saludo.

Hola Luis,

Yo no lo veo tan complicado! A mí continua gustándome más la inversión en fondos indexados, la verdad. Es cuestión de entender bien la metodología y no aplicar el 4% sin saber exactamente porqué.

Es francamente interesante el desarrollo de la teoría del 4% pero habría que tener en cuenta que si te prejubilas con 40 o 50 años tendrás unos gastos importantes a futuro predecibles como la compra de un vehículo que puede ir de 10000 a 30000 euros x por ejemplo y para que no te haga saltar dicha regla, tendrías que sumarlo al capital que te permite alcanzar la IF.

Hola Inversor impasible, gracias por tu comentario, ¡buen punto!

Para eso quizá se podría repartir por años y sumarlo al coste de vida actual. Es decir, si sabes que cada 10 años te cambias de coche y este te cuesta 10.000€ entonces debes sumar 1.000€ a tus gastos anuales.